はじめに

マイホームが3000万円、ご主人様の年収が20万円だったら?

条件を変更してシミュレーションをしてみたいと思います。

マイホームの予算を2500万円から3000万円に、またご主人様の年収を20万円とさらに保守的に想定した場合です。年収20万円というのは低く感じられるかもしれませんが、今後のご病状によっては、収入が50万円や80万円の年もあれば、1~2年お仕事をお休みされる時期もあるかもしれません。結果として平均的には年収20万円だった場合とお考え頂ければと思います。

まず家計の収支ですが、住宅ローン返済額の増加と、収入の減少により、黒字金額は減少、お子様が中学生や高校生の頃から赤字になる年が見えるようになります。

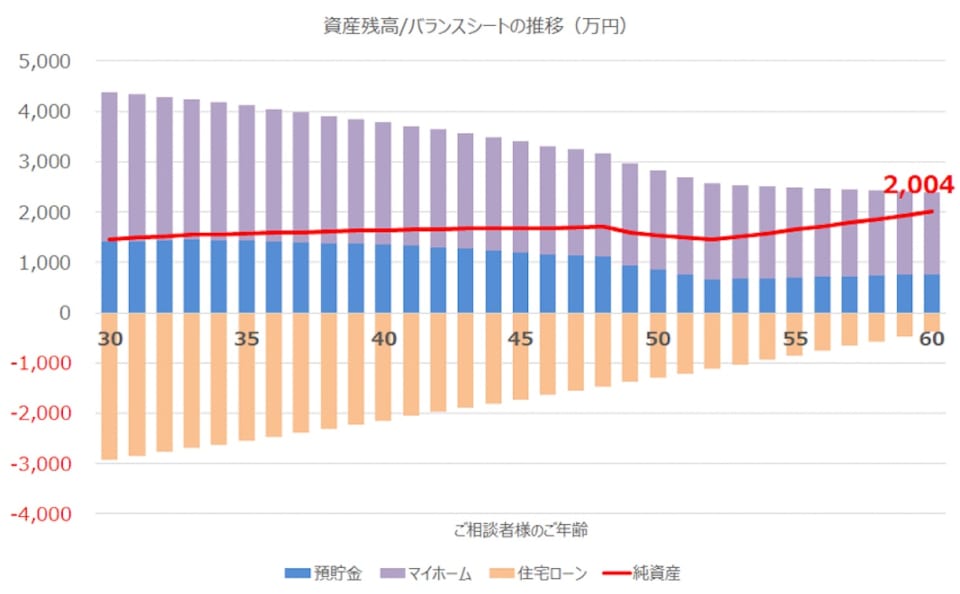

一方、資産残高/バランスシートですが、年間収支の悪化により、預貯金残高は減少傾向になり、お子様が大学4年生のタイミングで最小の約1330万円となることが見込まれます。実際には、お子様の養育費や出産時の収入減少等により、もう少し預貯金は低い水準になる可能性が高いでしょう。

今後のご主人様の収入水準など不確定な要素もあるかと思いますが、マイホームとそれ以外のお金の使いみち、さらにはお子様の教育プラン(大学だけは私立も選択肢にするか等)など、今後のライフプランとライフイベントについての優先順位についてご夫婦でしっかりとお話してみて頂ければと思います。

現在の生活水準から大きな贅沢等をしなければ、お金の面からは、お子様やマイホームは決して手の届かないものではないと思います。お二人にとっての満足度が高くなるお金の使い方、配分をぜひ考えてみて頂ければと思います。

なお、現在の金融資産額を考慮すると、加入されている医療保険の必要性は高くないかもしれません。