はじめに

毎月7.6万円貯蓄するのに必要な理想の家計割合は

そもそも、パッと見て年収500万円というとかなり手取りも多そうですが、年収とはいわゆる「給料の額面」と「ボーナスの額面」の年間トータル額です。年間のボーナスが給料の約3ヵ月分もらえる会社だとすると、おおよそ額面で1ヵ月34万円、ボーナスは年に2回46万円がもらえる計算です。

しかし、ここから、厚生年金・健康保険・雇用保険・所得税・住民税がひかれると、手取り給料は月約26万円、ボーナスは35万円になります。意外と多いとはいえませんね。

年収から手取り額をざっくりイメージするには、額面の8割が手取りで、2割は社会保険(年金・健康保険)と税金でひかれると考えるとよいでしょう。

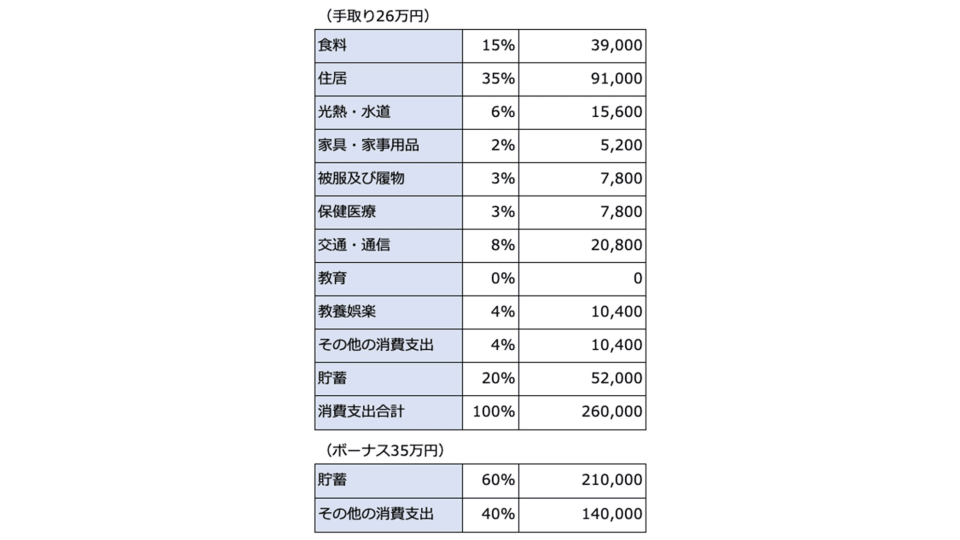

年収500万円で貯められる貯蓄体質になるため、理想の家計割合をお伝えしましょう。今までの試算は少し多めの家賃で計算していますが、理想の住居費は都会で35%、地方で25%です。

家計調査報告の項目に当てはめると上記のようになりますが、やりくりしていける項目はこの割合にとらわれず「ゆとり費」として柔軟に考えてOKです。

この家計割合で40歳から25年間貯金することができれば、

5万2,000円×12ヵ月×25年+21万円×2回×25年=2610万円

となり、さきほど計算した老後必要資金2260万円は達成できることになります。

ただし、貯金のすべて老後資金にするわけではなく旅行や大きな買い物などでお金を使うこと、物価の上昇リスクも考慮すると運用しながら貯めていくことも忘れてはいけません。iDeCoやつみたてNISAも視野にいれて貯めていきましょう。