はじめに

現在の収入と生活水準が継続するなら心配不要?

一部不明なところもありますが、次のような前提でシミュレーションをしてみたいと思います。

・現在の年収は年間350万円(手取り278万円)

・60歳まで現在のお仕事を継続され、生涯の平均年収350万円で、22歳から38年間お勤めされる。退職金や企業年金は考慮しない

・公的年金の受給見込額は、65歳から年間150万円

・生活費は現在の水準が継続し、保険料については59歳で支払いは終了

・ご相続される予定の実家については考慮しない

では、早速結果を確認していきましょう。まず家計収支の推移は次のグラフのようになっています。手取り収入278万円、支出が168万円ということで、年間110万円の黒字になっています。

60歳で退職された後、公的年金を受給されるまでは収入がありませんので、赤字となりますが、65歳以降は公的年金収入150万円、生活費163万円ですので赤字額は13万円となります。現在は40歳ということですが、一般的には60代後半など高齢になると生活費も下がる傾向がありますので、実際には収支トントンくらいになるかもしれません。

現状維持ならいつまでにいくら貯まる?

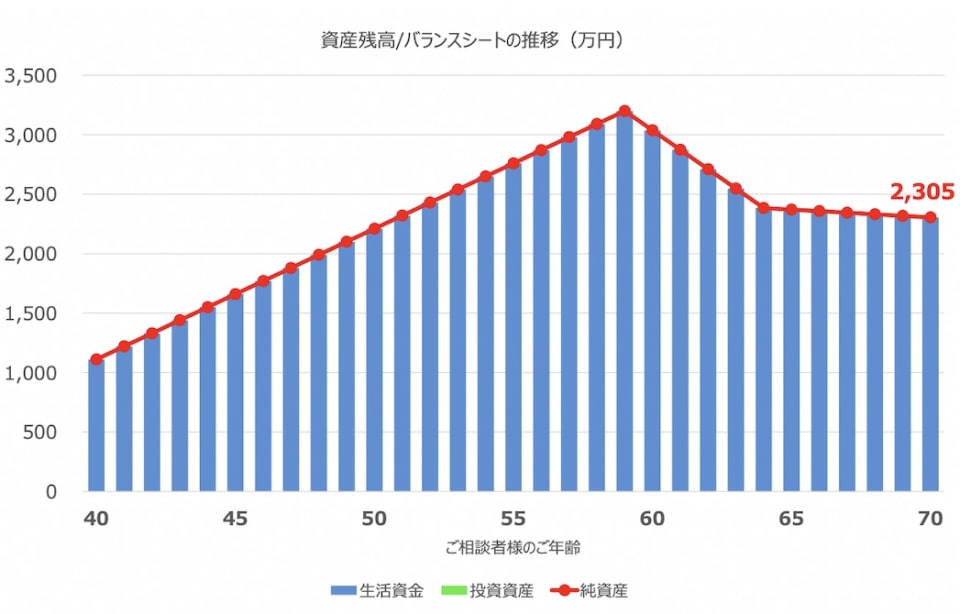

このような前提で資産の推移を確認すると次のようになります。

現在の年間収支110万円が60歳まで継続できると、60歳時点では貯蓄総額は3,200万円になると見込まれます。その後、公的年金を受給し始めるまでは取り崩すことになりますが、それでも65歳時点で約2,400万円の貯蓄総額となり、その後はゆるやかに減っていくイメージになるかと思います。

いつになるかはわからないもののご実家を相続され住居費負担がさらに下がるのであれば、資産の減少というより、増加していく可能性もあるでしょう。

一方、高齢期には一般的に医療費・介護費等の負担が増加する傾向にあるものの、高額療養費制度等の公的医療保険制度がありますので、過度に心配する必要はないと思います。