はじめに

今から積立投資を始めると、資産は増え続けていく?

iDeCoや保険などを検討されているということで、実際に今から積立投資を始めた場合にどのようになるかシミュレーションしてみたいと思います。

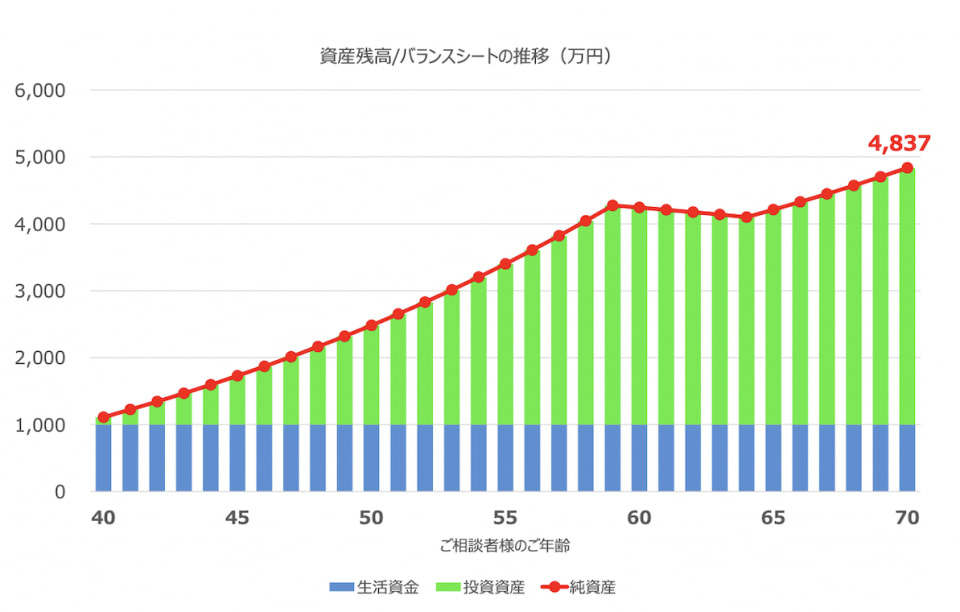

現在の貯蓄総額1,000万円には手を付けず、今後の年間黒字金額110万円を全額積立投資にまわし、利回り4%で運用できると仮定してみます。

すると資産残高の推移は次のようになります。

今から30年後の70歳時点では、運用しなかった場合の2,305万円に対して、運用した場合には4,837万円となります(ここで投資利益に対する税金は考慮していません)。しかも、資産額が大きいため、現在の生活費と変わらないという前提にはなりますが、資産形成が継続していくことになります。

積立投資を行う際の具体的な商品・サービスとしては、つみたてNISAやiDeCoを中心に利用(利用可能額を使い切る場合には特定口座も併用)し、世界株式を対象としたインデックスファンドの積立投資をされていくとよいのではないかと思います。ご相談者様の場合、基本的に保障は必要ないと思いますので、保険商品よりも、シンプルな投資商品の方がよいでしょう。

長生きリスクのどう備えるか

人生100年時代と言われ、最新の令和元年の簡易生命表によると、40歳女性の平均余命は48.11年となり、平均でも90歳近くまでは生きていくことになります。お金のご不安もあるとは思いますが、ライフプランとしては、何歳まで働いていくか、現役引退後はどのようにして過ごしていくか、など人生の過ごし方も非常に重要になってきます。

生きがい、やりがいなども考えながら、マネープランと一緒にライフプランもぜひ考えて頂ければと思います。

なお、長生きリスクに対する対応策としては、公的年金の繰り下げ受給があります。制度改正があり令和4年からは最大75歳まで繰り下げることができ、その場合は84%増加した金額を受給できるようになります。繰り下げ制度についてもぜひ頭の片隅に入れておいていただければと思います。

以上、ポイントをまとめますと以下のようになります。

・現在の収支が継続する場合、預貯金のみで積立を行っていったとしても、70歳時点で2,305万円程度と経済的に困る可能性は低いと思われます。

・つみたてNISAやイデコを利用し積立投資を始めていかれた場合には、70歳時点で5,000万円近い資産額になる可能性があります。

・一切運用しないという選択肢もあるかと思いますが、20年後、30年後に向けて、少しずつでも積立投資による資産形成をされるとよいのではないかと思います。

ご参考としていただけましたら幸いです。

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答える「みんなの家計相談」の過去の記事一覧はこちらから。