はじめに

結婚生活の何にどれくらいお金がかかるか想定してみる

入籍を1年後とし、コロナ明けをしている前提で結婚式をするとして持ち出しを100万円とします。

第一子出産を2年後として、第二子を4年後に想定し、出産後1年は育休を取る前提にします。保育園は市立、小学校・中学校を公立、高校を私立、大学を私立文系と仮定します。

ご収入は0.5%上昇し、55歳で上昇終了。60歳で一旦仕事が切り替わり、70%まで収入を減らして65歳まで働くことにします。産休育休を、ご出産年とお子さんが1歳のうちは取る前提にして手当が出るように設定します。

お住まいはお子さんが生まれたタイミングで14万の賃貸に切り替えます。2年ごとに1カ月分の更新日が発生。10年に1度引っ越し費用として、家賃5カ月分計上します。また、お子さんが独立した後に、家賃を現在の金額に戻します。

お子さんが生まれる度に生活費が月に3万円増加する計算にします。年金は現在もらっている方にくらべて65%に下げておきます。また、老後65歳以降の生活費は7掛けに下げています。インフレは毎年0.7%とします。

自動車は2年ごとに12万円の車検代、5年に200万円ずつ乗り換え費用が発生し、65歳まで車を持つ想定にします。

つみたてNISAは3万3,333円、iDeCoは5,000円を継続し、5%の複利運用ができ、55歳から1.5%にリターンとリスクを抑えたとします。ご自身たちの介護費用・終活費用を2名分で1,000万円とします。

子ども2人、産休育休それぞれ2年のシミュレーション結果は?

シミュレーション結果は【グラフ1】のようになります。現在の支出がしっかりとコントロールできているので、貯蓄は今後貯まり続けていきます。ただこちらは、婚約者様が手取り収入から家に入れている10万円以外の部分を、3万3,333円をつみたてNISAに、5,000円をiDeCoにまわしており、その他の費用を貯蓄している場合です。

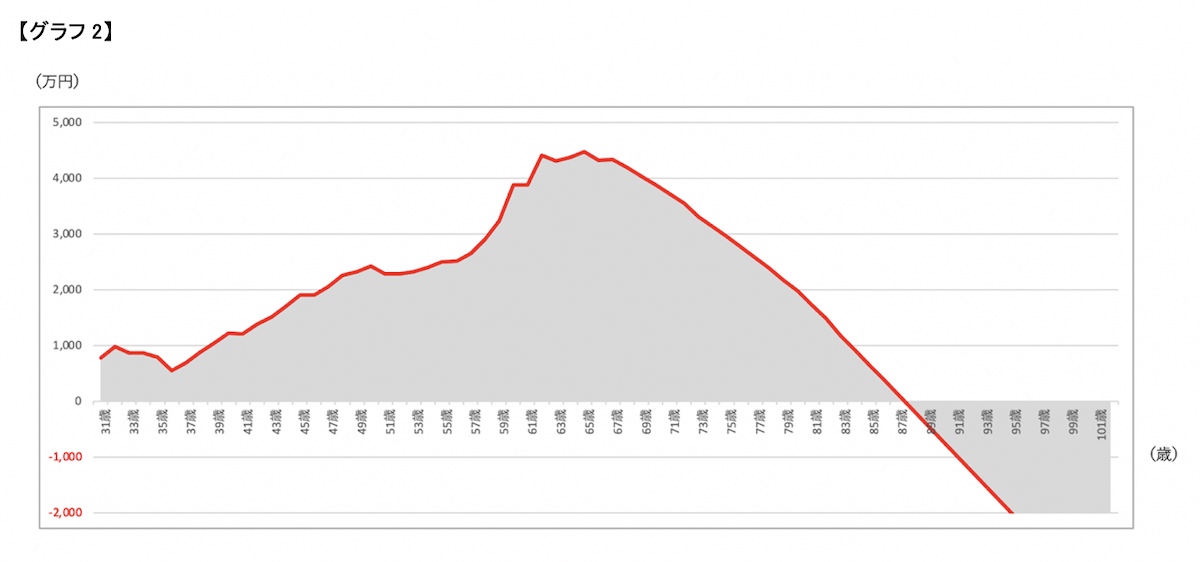

9万円貯蓄に回さないとどうなる?

もし貯蓄にまわしておらず、9万円ほど消費していると【グラフ2】になります。どちらにしても、出産・育児のときにも産休/育休手当が出るので、投資額を制限する必要はなさそうです。

課題になるとすると、婚約者さんとの「家族の資産」を考えて設計できるかどうかになると思います。現在は結婚前ということで、あまり管理したり干渉しないほうがよいかもしれませんが、結婚し、子どもが生まれたら将来の設計を一緒になって考えて、家計のコントロールや貯蓄・資産形成を話し合われると良いでしょう。

婚約者が6万使い、3万貯蓄した場合は

ちなみに、婚約者様が9万円をまるごと消費はしておらず、6万円ほど使い3万円を貯蓄にまわしていた場合は【グラフ3】のようになります。しっかり100歳まで資産が伸びることになります。

何が言いたいかというと、「絞りすぎてゆとりのない家計」でも今を楽しむことができないですし、「管理せず自由に使い切る」と100年時代を生き抜くには足りなくなることがあるということです。

ライフプランニングの計画は、色々なライフイベントの積み重ねで変わっていきますので都度都度修正をしながら調整していくことが良いと思います。