はじめに

準備しておきたい老後資金の目安はいくら?

では、「長期」に準備したい老後生活費はいくらになるのでしょう。老後は一人暮らしと想定し、総務省の2020年家計調査のデータを基に老後の支出を考えてみたいと思います。

調査によると、65歳以上の単身世帯女性の1カ月の支出は約14万円です。ただし、データでは持ち家比率が高く、住居費が低く抑えられているため、賃貸とした場合は3万円ほど上乗せした17万円を1カ月の支出と考えます。

一方、老後の収入の柱となる相談者様の公的年金は、簡易計算から約11万円と想定します。

【平均年収300万円で23歳~60歳までの37年間(444か月)働いた会社員の場合】

■老齢基礎年金

78万900円(令和3年)×37年/40年=約72万円

■老齢厚生年金

300万円×0.55%×37年=約61万円

■1カ月あたりの年金額 72万円+61万円÷12カ月=11万円

65歳以降の収支は、賃貸か持ち家かによっても異なりますが、相談者様は公的年金だけでは年間70万円ほど足りません。65歳から95歳までの30年間では2,100万円が不足することになります。これに介護費用など500万円を上乗せした2,600万円を準備したい老後資金の目安とします。

今の生活を圧迫しない老後のための貯蓄バランスとは?

老後資金の準備としては、税制優遇のあるiDeCoやつみたてNISAを優先し、月々やボーナスからの貯蓄は今の生活に潤いを与える使い方に変えていきます。

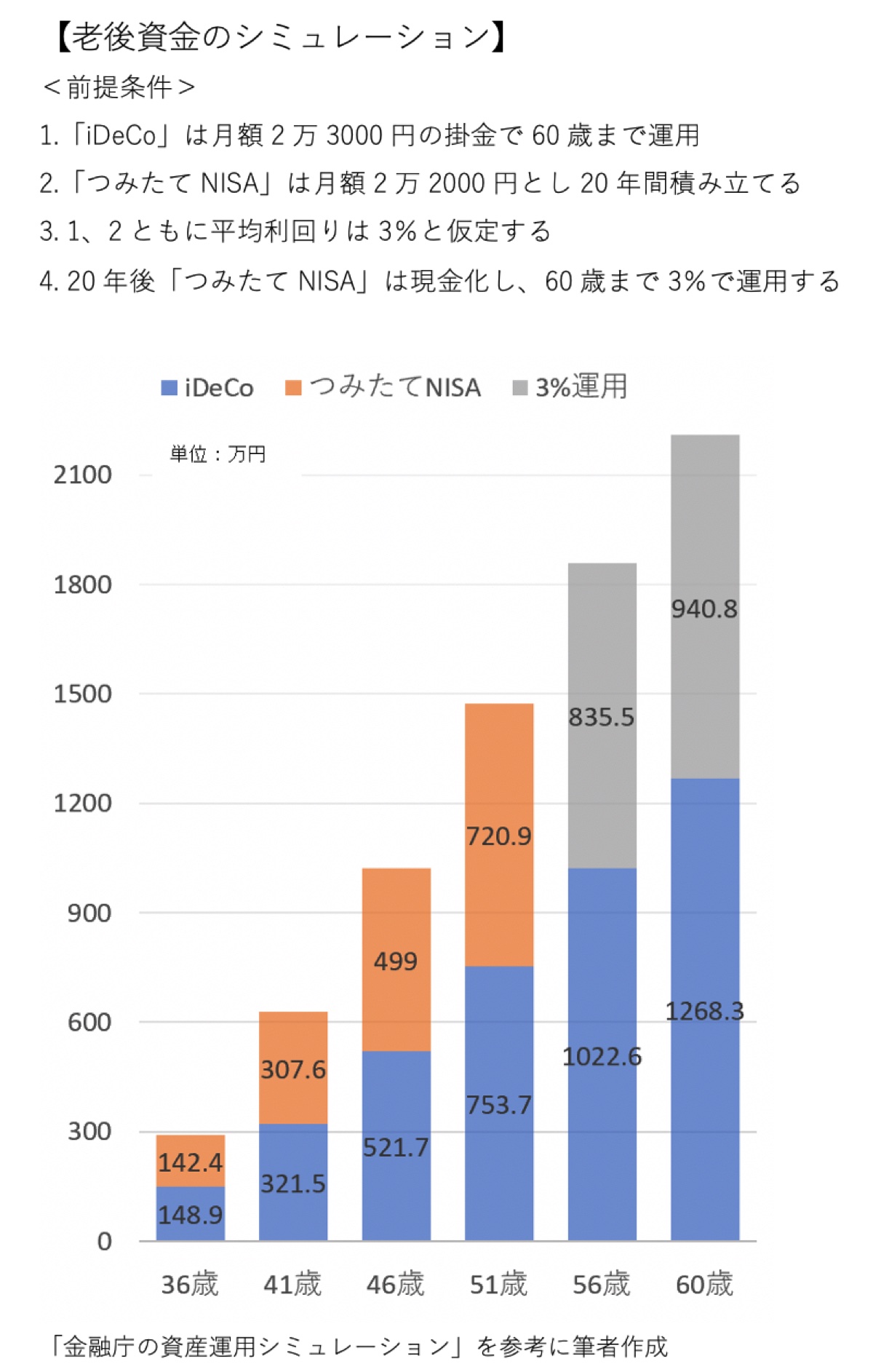

まず、9万円の貯蓄のうち4万5,000円を「長期」に回し、老後資金として貯めていきます。具体的には、個人年金は解約し、iDeCoの掛金2万3,000円に充当します。毎月5万円分購入している投資信託は、つみたてNISAを利用し2万2,000円とします。

グラフのとおり、平均利回り3%で運用できた場合、20年後には約1,500万円の老後資金が作れます。また、つみたてNISAを現金化したあとは債券中心の投資信託など、その時の金利状況をみながら条件のよいところに預けていきます。

52歳からは積み立てはiDeCoだけとし、60歳で1,300万円を退職金代わりとして受け取ることができます。ちなみに29年間のiDeCoの掛金からの節税(所得税・住民税)効果は約120万円となります。

このように国の税制優遇制度を活用することで、今ある貯蓄と合わせ、60歳までに2,600万円の老後資金を準備することができます。