はじめに

iDeCoの特徴・注意点

iDeCoとは、個人型確定拠出年金のことで、公的年金を補完する制度の一つです。毎月掛金を積み立てていき、自分自身の老後資金準備のために活用します。制度活用のメリットとして3つの税制優遇があります。

(1)掛金が全額所得控除

毎月積み立てる掛金が全額所得控除の対象となり、所得税と住民税の節税効果を得ることが出来ます。

(2)運用益が非課税

通常の金融商品は、運用益に対して20.315%課税されますが、iDeCoを活用した場合非課税となります。年金資産を効率よく積み立てすることが出来ます。

(3)受け取る際に「退職所得控除」や「公的年金等控除」の対象に

資産を受け取る際も、一時金受取の場合は「退職所得控除」、年金での受取りの場合は、「公的年金等控除」が活用でき、税的な優遇があります。

これらの税制優遇を活用することで、効果的に老後資金の準備をすることが出来ます。

ただし、iDeCoを活用した投資資金は原則として60歳までは引き出すことが出来ません。あくまで60歳以降の老後資金準備として活用しなければいけないので、あまり大きな金額を積み立てていった場合、60歳より前に必要な資金としては活用することが出来ないため、注意が必要です。

NISAの特徴・注意点

NISAとは、NISAの専用口座を活用して投資した場合、iDeCoと同様に運用益が非課税になる税制優遇制度です。NISAには「一般NISA」と「つみたてNISA」があります。

「一般NISA」は毎年120万円までの投資に対する利益に掛かる税金を最長5年間非課税にすることが出来ます。

「つみたてNISA」は、2018年からスタートした、少額から積み立てていくことが出来る制度です。毎年40万円までの投資に対する利益が非課税になり、20年間利用することが出来ます。

つみたてNISAは、iDeCoのように掛金に対する所得控除などの優遇はありませんが、60歳より前に引き出すことが可能なので、使い勝手としては良くなっています。

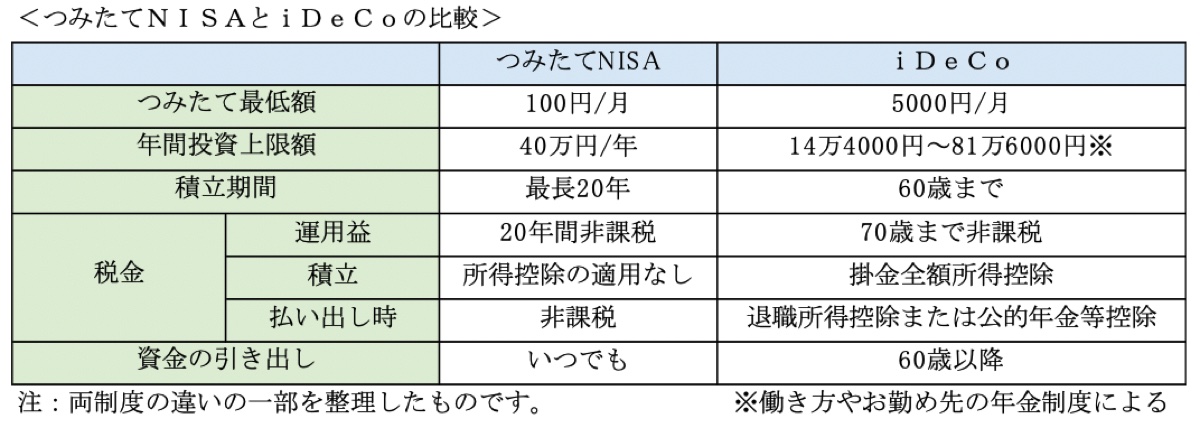

iDeCoとつみたてNISAの比較表

ご相談者のようにこれから老後資金準備を積み立てていくための手段としては、「iDeCo」と「つみたてNISA」がふさわしいので、両者の比較表を載せておきます。

なお、「iDeCo」や「つみたてNISA」はあくまで税制優遇のある制度の名称になります。「iDeCo」や「つみたてNISA」を活用すれば、保険のように勝手に運用してもらえるものではありません。投資目的や期間に応じて、掛金の設定やご自身で運用方針を決めることが重要になります。