はじめに

キャッシュフロー表から「2人目の壁」を見える化する

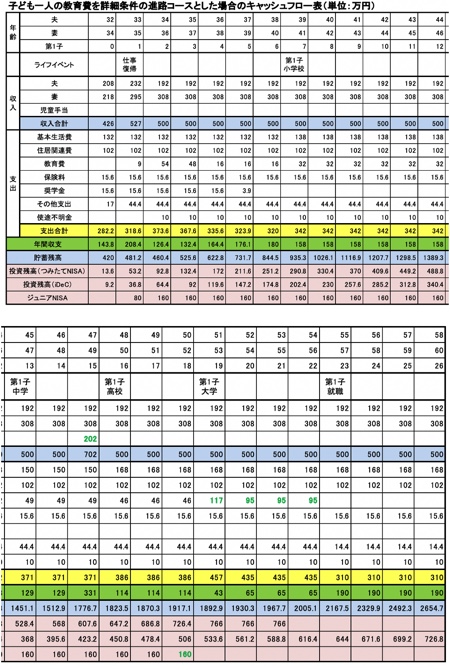

プロフィールをもとに、キャッシュフロー表から2人目の出産を考えてみましょう。

【詳細条件】

・第1子は11月1日を出産予定日と仮定する。

・基本生活費の食費は子ども7歳時に6万円、13歳時に12万円、16歳時に18万円ずつ増額する(第2子も同様)。

・その他の支出はペット費8万4,000円、日用品6万円、第1子のミルク・おむつなど30万円と考える。乳幼児期が終了後も習い事や塾代として大学卒業まで同額の支出があるものとする(第2子も同様)。

・使途不明金10万円は、冠婚葬祭や特別費としてボーナスから10万円を充当していると仮定。

・教育費は、高校までは公立、大学は自宅から通学できる私立文系とする(第2子も同様)。

・貯蓄および投資残高の運用率は考慮していません。

相談者様60歳時の貯蓄総額は2,500万円を超えてきます。負担の大きい大学の授業料は貯めておいた児童手当と運用成果が期待できるジュニアNISAで賄うことができそうです。また、心配されている老後資金はつみたてNISAとiDeCoへの長期投資により元本(約1,500万円)をはるかに超える運用成果も期待できそうです。

ご主人のNISAは、お子さんを一人とした場合、生活防衛費として少なくとも生活費の1年分(約500万円)をストックした上で始められたらいいと思います。大まかなシミュレーションではありますが、お子さん一人の教育資金(大学まで)を1,000万円と考えたとき2人目の教育費も捻出できそうです。