はじめに

対策は、いかに生涯収入を増やし、支出を抑えるか

対策として、いかに生涯収入を増やすかということと、どのようにして支出を抑えるかが重要になります。

現在の世帯年収は1,300万円と非常に多いですが、ストレスが大きくかかり体を壊しては意味がありません。45歳を目処に退職を考えることはもちろん、もっと早く職場を変えることも考えられるでしょう。

転職者の30%以上の方は、転職によって収入を増やしていると言われます。また、転職市場の流動性が高まっていることから収入の現状維持やアップも考えられます。

転職自体は、転職先のカルチャーが合うかどうかや、活躍できそうかなどを慎重に考えるべきですが、転職活動自体はほぼノーリスクで自分の市場価値を確認できます。ご自身の可能性がどのように広がっているかを、一度転職エージェントに相談しても良いでしょう。

ご自身の転職可能性や、他社からの評価による市場価格を把握することができると、「この会社にしがみつかなければ生きていけない」などと考えず、「いつでも退職できる」という気持ちを持つことができます。心に大きなゆとりができ、職場のストレスが緩和される場合もあります。

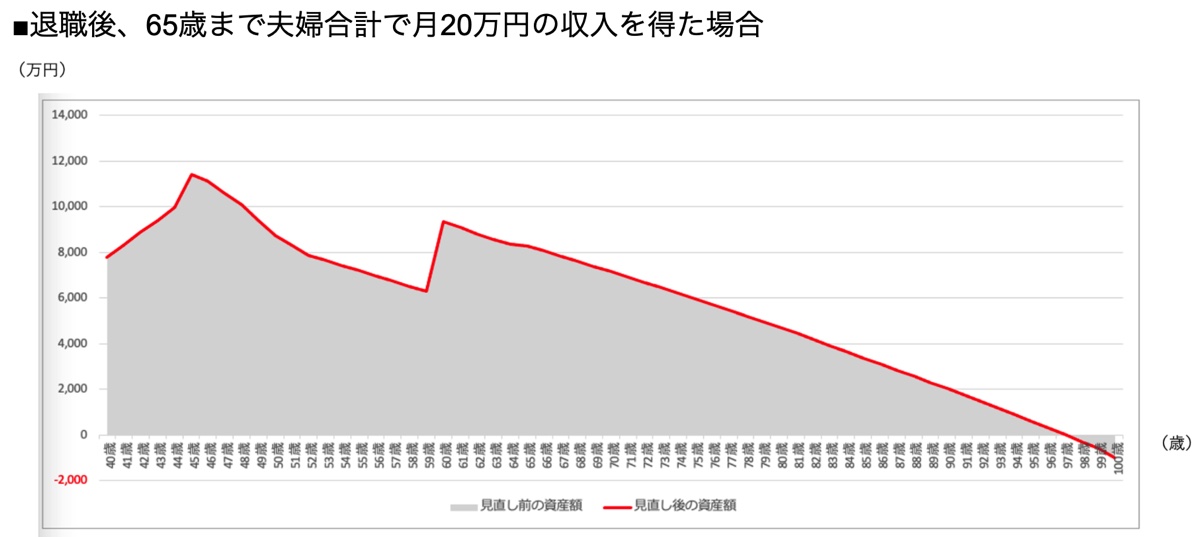

転職後に65歳まで、夫婦合計で20万円程度の収入を得れば?

もし、現在の職場を退職後も65歳まで夫婦合計で月に20万円程の収入を得ることができれば、97歳まで資産が伸びる計算になります。さらに、老後の支出をコントロールすれば100歳まで資産を伸ばすことも可能でしょう。