はじめに

お金は貯まっているけど使い方のバランスが取れていない?

ご相談内容から、まずは相談者様が老後資金としていくら必要とし、退職後のライフプランをどう描いているのか確認することが先決であると感じます。

年間300万円の貯蓄は手取り年収の7割にあたります。基本生活費も非常にコンパクトで頑張って貯蓄されていることがよくわかります。しかし、現在の支出内容から食費や衛生費、美容代や娯楽費といった健康を維持するための支出にもう少しお金をかけてもいいと感じます。

相談者様は「将来のために貯める」「生活費として使う、自分へのご褒美として使う」「働けなくなるなど不測の事態に備えて家計をまもる」という3つのお金のバランスが上手くとれていないように思えます。

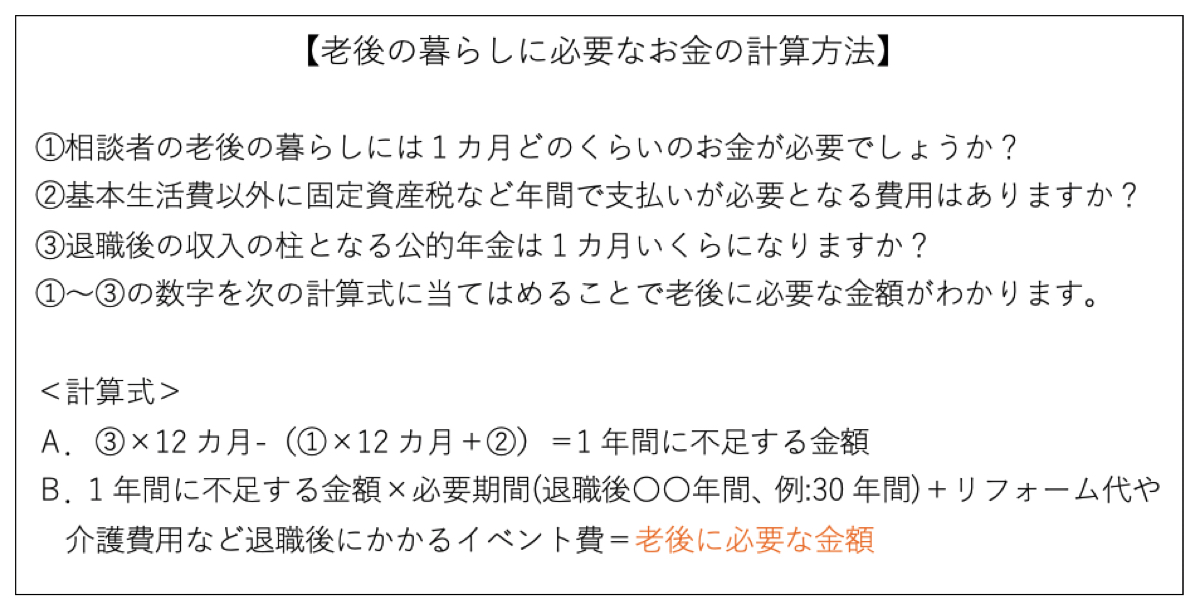

将来必要になるお金を計算する方法

ここから「将来のために貯める」老後資金について、いくら必要か考えていきましょう。

退職後の生活を想像しながら、どこで、誰と、どのような暮らしをしているのか、次の質問に答えてみてください。

例えば、相談者様の老後に必要な金額が3,000万円だったとします。すでに貯まっている1,800万円を差し引いた1,200万円が足りません。

10年間で準備するなら年間120万円となり、手取り収入の約3割を貯蓄に回す必要があります。老後のお金を「見える化」することで、今より少ない貯蓄額でも必要な資金準備ができることがわかります。

では、現在の収支から売却を考えてみましょう。