はじめに

(1)お金に働いてもらう:運用しながら生活費の不足分を貯蓄から取り崩す

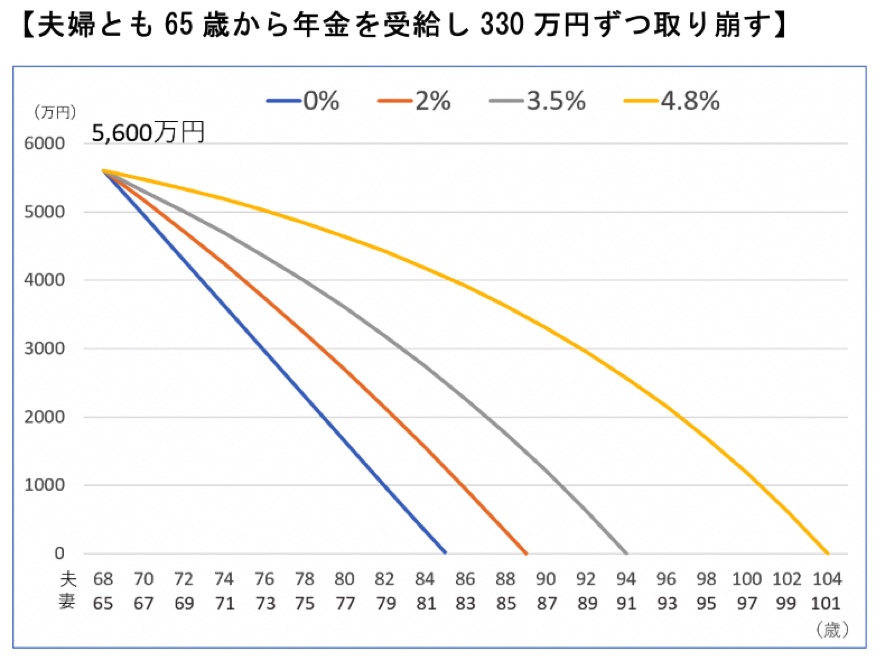

今と同じ生活水準(50万円/月額・年間600万円)を確保するには、ご夫婦の年金を除いて年間330万円が不足となります。ご相談内容より夫85歳、妻82歳で老後資金が赤転するとなると、夫婦ともに年金生活に入る妻65歳時点の資産総額は5,600万円ほどであると推測できます。30年先の金利状況はわかりませんが、預貯金(年0.002%)に預けたまま毎年330万円を取り崩していくと17年で資産は底をついてしまいます。運用しながら取り崩していくことで資産寿命を延ばすことができます。

【前提条件】

老後生活費:600万円(現在と同じ水準)

公的年金:夫160万円・妻110万円

貯蓄から:330万円ずつ充当

資産総額:約5,600万円(妻65歳時点と仮定)

次は老後の収入の増やし方です。

(2)収入を増やす:就労期間を長くし、年金受給開始を遅らせる

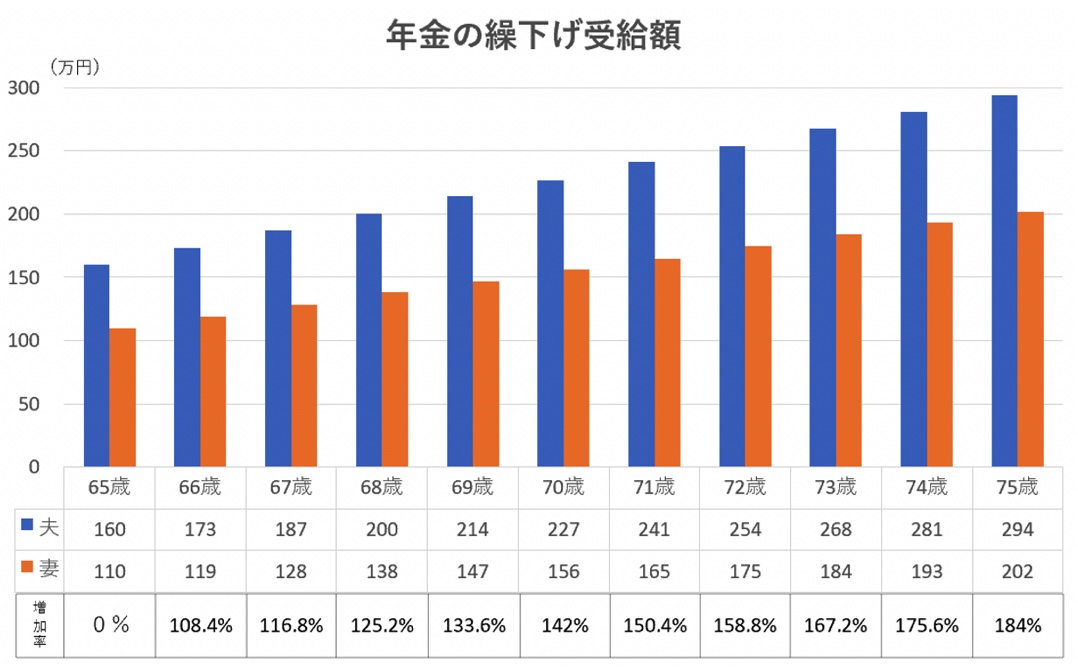

ご夫婦とも働く期間を長く、ご主人は70歳まで現役を続け年金も70歳まで、妻は67歳まで繰下げてみてはいかがでしょう。繰下げ受給は65歳からの受取りを1カ月遅らせるごとに年金額が0.7%ずつ増えます。現在は最大で42%の増額ですが、2022年4月から75歳まで繰下げできるようになります。

夫70歳、妻67まで繰下げをすると、夫婦の年金合計は355万円となり、65歳からの受給に比べ資産からの取り崩しが年間85万円ほど少なくなります。

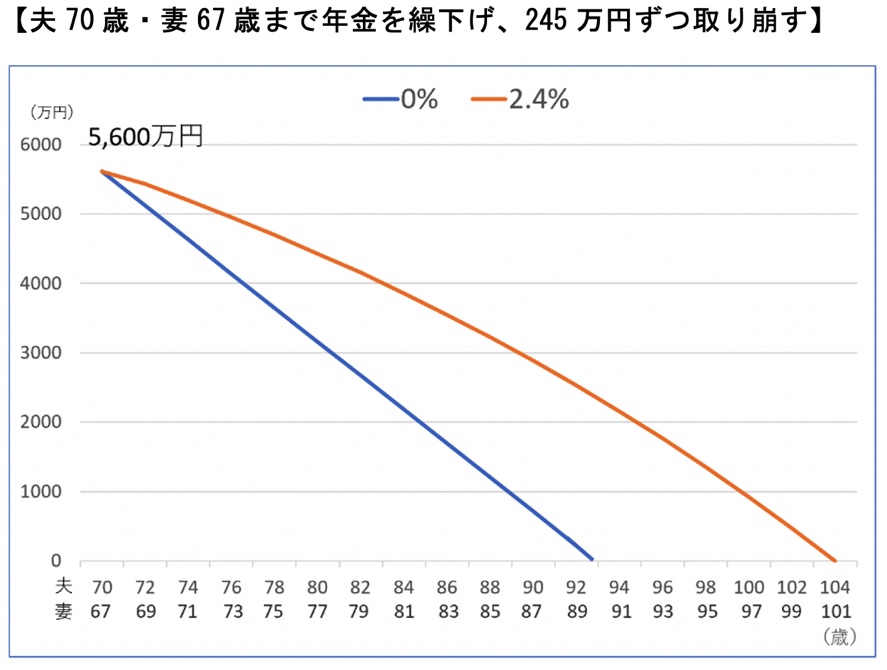

妻65歳時点の資産総額を5,600万円とした場合、夫婦そろって年金を繰下げることで夫92歳、妻89歳まで赤転せずに資産寿命を延ばすことができます。また、運用(年2.4%)しながら取り崩していくと妻100歳まで資産が尽きることはなさそうです。

【前提条件】

老後生活費:600万円(現在と同じ水準)

公的年金:夫70歳227万円・妻67歳128万円

貯蓄から:245万円ずつ充当