はじめに

今後30年間の収支や資産残高を「見える化」しましょう!

最初に次のような前提で今後のお金を「見える化」してみたいと思います。

・ご相談者様は現在のお仕事を65歳まで継続

・今後の収入は現在と同じで、退職金はなし

・65歳から公的年金を年額180万円受給

・積立投資は現在のペースで継続し、運用利回りは4%を想定

・定年後に3,000万円でマイホームを購入、固定資産税などの住居費は20万円/年に低下

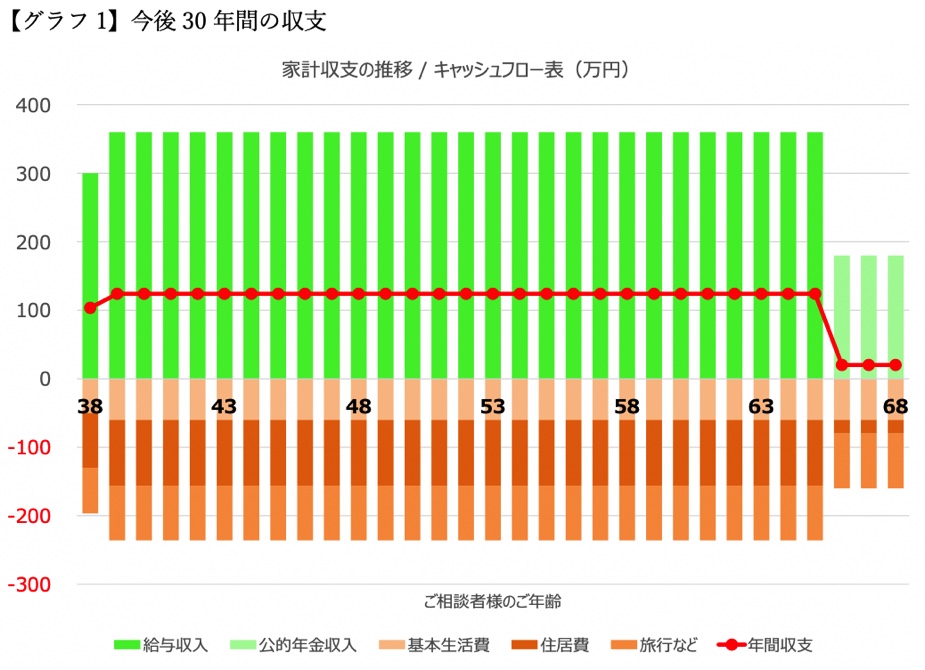

このような前提で今後30年間の収支を計算すると次のようになります。

棒グラフの上側が収入、下側が支出、そして収支(=収入―支出)が赤の折れ線グラフとなっています。

現在は年間124万円の黒字となっています。現役引退後に3,000万円で住宅を購入され、最低限の維持費として固定資産税が20万円/年であれば、住居費は年間76万円ほど低下しますので、公的年金が年額180万円であれば、黒字が継続する形になります。

68歳時点で資産はいくらに?

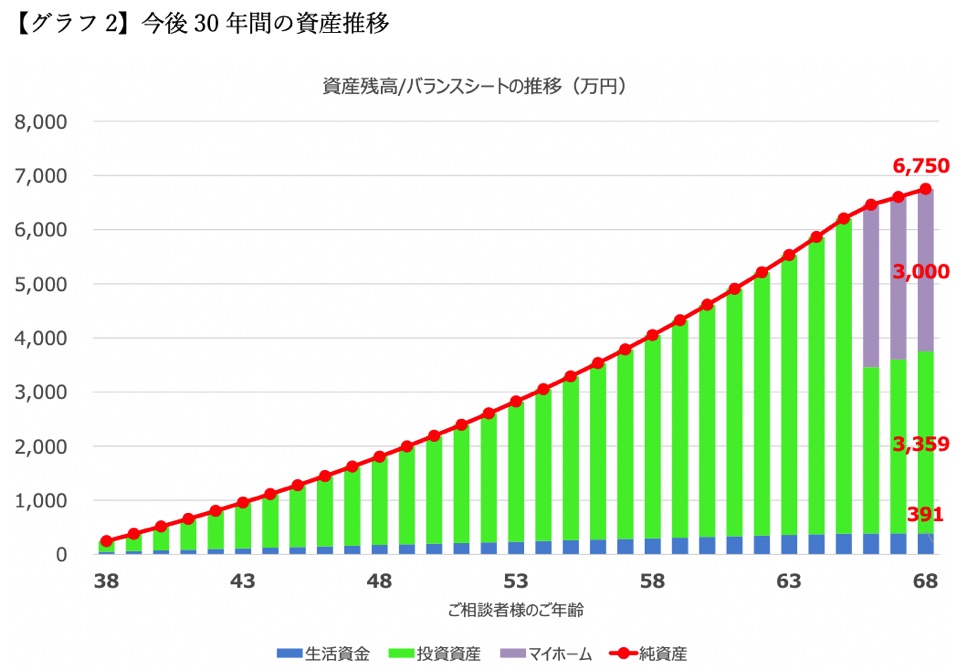

この家計収支を前提とすると、資産の推移は次のようになります。

棒グラフは資産を示しており、青色が預貯金などの生活資金、緑色が投資信託やETFなどの投資資産、紫色がマイホーム、そして赤の折れ線グラフが純資産(=資産合計)となっています。

68歳時点での資産合計は6,750万円で、預貯金391万円、投資資産3,359万円、マイホーム3,000万円となっています。現在の収入と支出が変わらず黒字体質が継続していくのであれば、このような形で資産形成が進むことが期待されます。

生活費が公的年金受給金額以内に収まるのであれば、投資信託やETFで運用してきた資産を取り崩す必要がありませんので、70代以降も資産形成が継続することになります。