はじめに

心配ならあまり増えないけれど

■定期預金

投資は、お金を増やすための経済活動です。増やすためには、ある程度のリスクと向き合わなければなりません。

ただし、どうしてもリスクを取るのが嫌な人や、ご自身の資産ポートフォリオの中で、リスク回避のための商品を選択する時、定期預金を上手に使うことも、時には必要です。

リスクがない分、株式や投資信託に比べると利率(リターン)は低くなりますが、ネット銀行の定期預金も無視はできません。下記の記事も参考にしてみてください。

※参考「ネット銀行の定期預金はどれくらいお得?金利の効果を普通預金と比較」

■保険

保険は、あくまで資産を守るための装置で、本来の投資とは別種のものになりますが、保険料として預けた資金を、保険会社が代わりに運用をすることによって、運用の効果を得る手段もあります。

例えば、終身保険や養老保険がそれにあたります。

ただし、これらは「増やす」という目的だけではなく、あくまで「保険」として、「守る」という必要性があって初めて効果を生むものです。ご自身のライフプランに応じて、「攻め(投資)」と「守り(保障)」のバランスを整えて、有効に配置をしてください。

選ぶ時のポイントは?

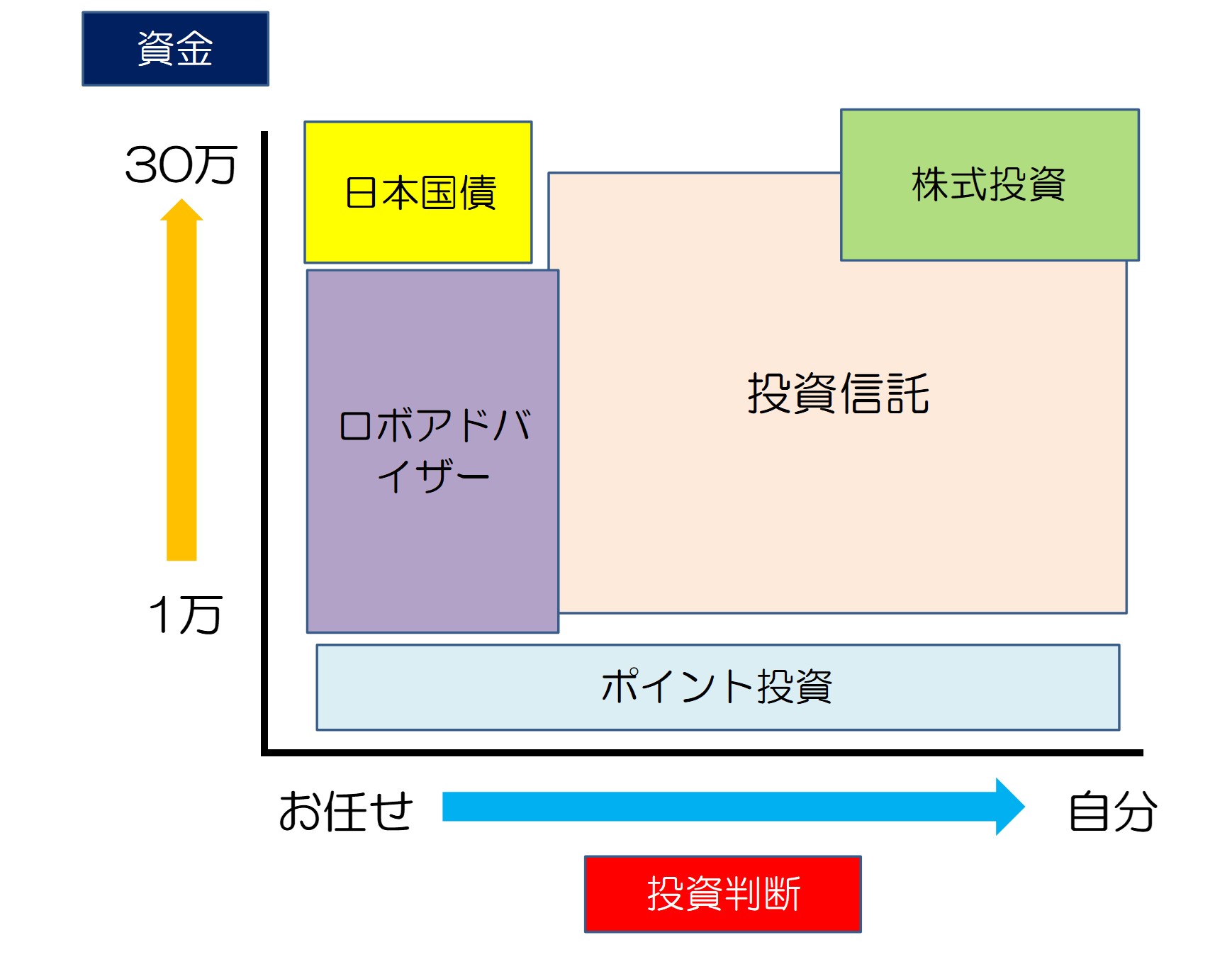

投資商品や方法など、いくつか解説をしてきましたが、選ぶべきポイントを考えるならば、投資金額(元手)の大小と、投資判断の必要性である程度、分類をすることができます。

例えば、下記のようなイメージです。

元手がなければメリットを生みにくいものや、投資判断が必要とされるものなど、いずれかに偏るものがある中でも、幅広いニーズをカバーしているものは、「投資信託」ということになります。

とはいえ、どんな投資であっても、それはあくまで自己責任です。ご自身の元手とリスク許容度に合わせて、ストレスのない投資活動を続けてくださいね。