はじめに

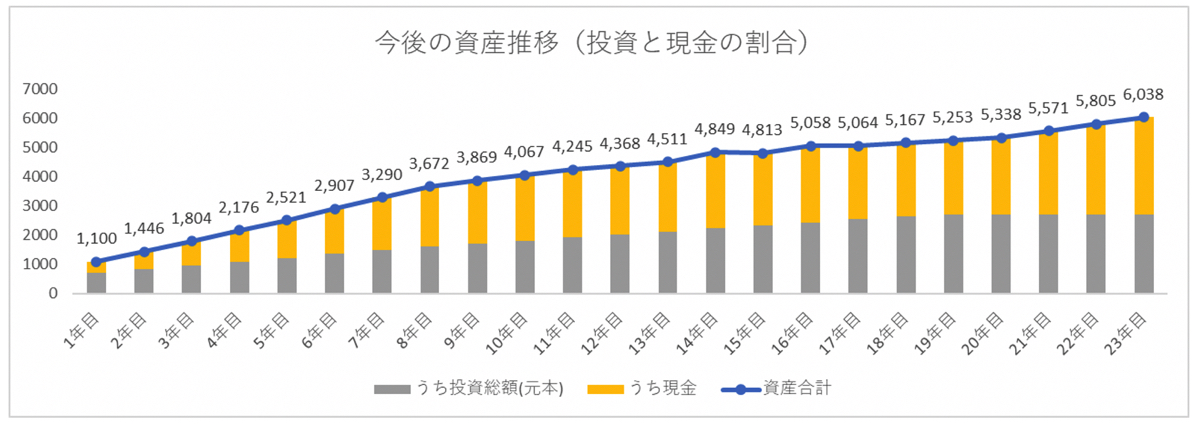

今後の資産の推移をシミュレーション

ご夫婦の収入の割合がなく、夫定年後の収入や年金等を予測できないため、仮に手取り月収を夫30万円、妻20万円(手取りボーナス100万円)として、今後の資産シミュレーションをしました。

生活費が月12.3万円と抑えられており、臨時支出(娯楽費・家具家電・冠婚葬祭・税金など)を年80万円としてプラスしても、上のお子様が中学校にあがる7年目までは、年間200万円超の貯金と、iDeCoやつみたてNISAへ約131万円の積立投資ができる計算となります。その結果、7年目末の資産総額は約3,300万円にも。この資産は、終身保険や個人年金、学資保険は考慮しておらず、あくまで現金資産と投資資産(元本)のみとしています。

今の生活レベルが維持できれば私立中学進学も可能

夫の年収が半分になる9年目から、現金の年間収支が100万円を切り、上のお子様が大学入学後は赤字となる年もありますが、現預金も2,000万円以上あるため、まったく問題ありません。奨学金等を利用しなくても大丈夫でしょう。進路については、中学まで公立として試算しましたが、もし中学受験して私立中学となると、お子様一人あたり、中学受験塾がプラス約200万円、私立中学の教育費としてプラス約270万円、合計約470万円かかることに。その結果、9年目からは現預金ベースでの赤字が続きますが、現預金が1,400万円を下回ることはないため、私立進学も可能と言えます。

iDeCoは59歳までと試算していますが、つみたてNISAを20年間満額で継続としているため、20年にわたり投資元本も増えています。実際には運用益も加わりますので、資産に占める投資割合はもっと高まると思われます。

また、下のお子様が大学を卒業する21年目以降は、すでに住宅費や保険料支払いが大きく減っていることもあり、夫の年金収入、ご相談者様の就労収入(半減と仮定)を合わせた金額よりも支出金額のほうが少なく、資産は増加していきます。ほかに個人年金の受け取りに加え、終身保険の解約返戻金も活用できますし、万が一、病気や介護などに大きな費用がかかることがあっても、対応可能でしょう。

ただしこの試算は、すべて生活レベルが維持された場合です。お伝えいただいた支出以外のものがあったり、貯金があまりできなくなった場合は、大きく変わりますのでご注意ください。