はじめに

夫が定年して年金をもらうまでは収支の赤字が大きくなるが…?

最初に次のような前提で今後のお金を「見える化」してみたいと思います。

◆ご相談者様、夫ともに60歳まで今のお仕事を継続され、基本的に現在の収入、支出が今後も継続する(ご相談者様は手取り月額75万円、支出は月額100万円と仮定)

◆お子様の教育費は小学校まで公立、中学校以降は私立とし、大学・大学院(修士まで)は私立理系。また、中学受験に際して、学習塾代として、小学校4~6年の3年間で、一人あたり合計300万円がかかると仮定

◆貯金800万円、投資1,500万円から、今後の黒字分はそのうち7割を投資にまわし、利回り3%で運用できると仮定

◆所有されているマンションの現在の評価額は7,500万円とし、今後年率1%で減価していくと仮定

◆夫の公的年金収入は65歳から年間200万円と仮定

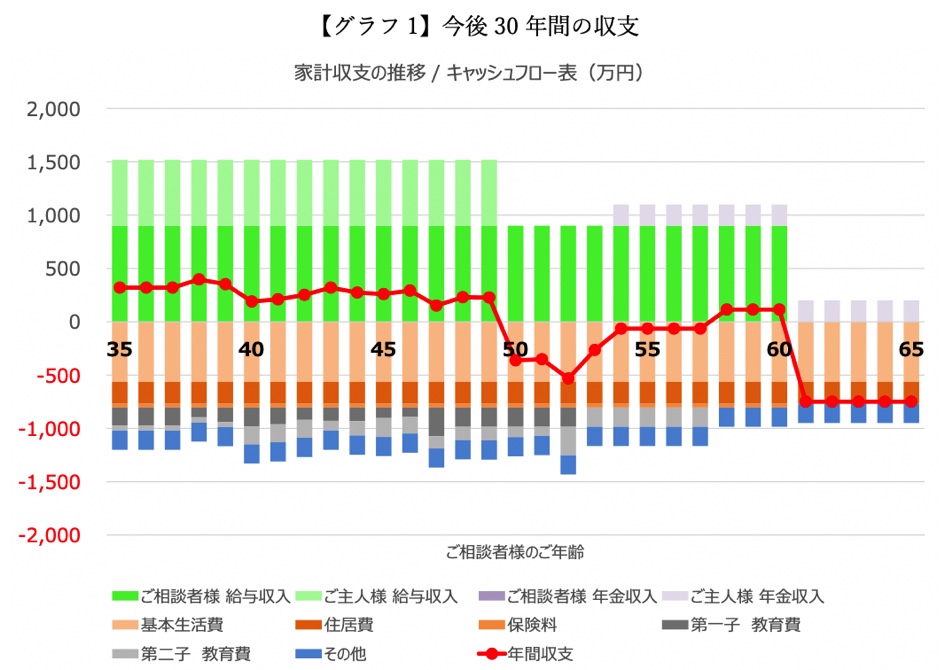

このような前提で今後30年間の収支を計算すると次のようになります。

このグラフでは、上向きの棒グラフが収入、下向きが支出、そして赤の折れ線グラフが収支(=収入―支出)となっています。

変動はありますが、今後しばらくは年間200~300万円程度の黒字が継続し、夫が60歳でお仕事をやめられると、お子様の教育費負担が大きい時期ですので、家計としては350万円程度の赤字になる見込みです。

上のお子様が大学院を修了されてから夫が65歳で公的年金を受け取り始めるまでは赤字が大きめですが、公的年金を受け取り始めた後は赤字が縮小し、下のお子様の教育費負担が終わると、ご相談者様がお仕事を継続されている間は黒字となる見込みです。

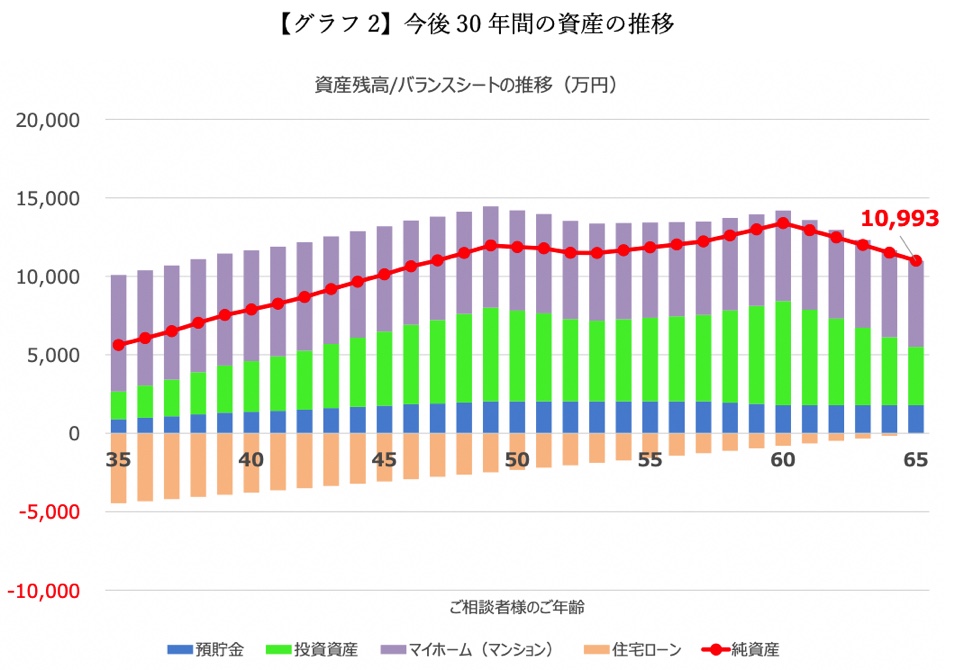

相談者65歳時点で不動産を含む純資産は1億円を超える

この家計収支を前提とすると、資産の推移は次のようになります。

棒グラフは資産を示しており、上側の青色が預貯金、緑色が株式や投資信託などの投資資産(iDeCo、NISA、特定口座等)、紫色がご自宅(不動産)となっています。また、下側に出ているのは住宅ローンの残高で、赤の折れ線グラフが純資産(=資産合計-負債合計)となっています。

こちらは引っ越しをしない前提でのシミュレーションになっていますが、お仕事を継続され、収入が予定通り続くようであれば、65歳時点で不動産を含めた資産総額は1億円を超える水準になることが見込まれます。