はじめに

住宅ローンの繰上げ返済をしたらいくら残る?

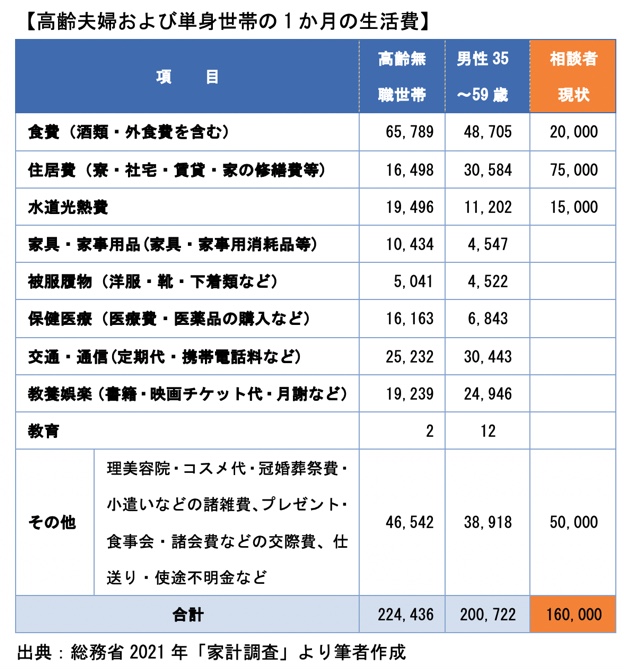

まずは、相談者様の家計からみていきましょう。

現在の手取り収入から推測するに、投資総額やマンションの頭金は、運用成果によるものでしょうか。しっかりと準備されていて素晴らしいです。

現在は、住宅ローンの返済が始まり、収支はほぼ同額といったところで、貯蓄はできていないようですね。住宅ローンも35年返済となると、完済年齢は77歳となります。相談者様の退職年齢を65歳と仮定して、年金暮らしとなった際に住宅費の負担が軽くなるよう、23年後(65歳時)の残債をシミュレーションしてみましょう。

住宅ローン金利0.397%で変わらず推移した場合、276回の返済を終えた時点での残金は約850万円です。また5年後に金利が変動し毎月の返済額の1.25倍(6万193円→7万5,241円・金利約2%)まで上昇し、そのまま推移した場合は約970万円となります。

投資の成果にもよりますが、現状では貯蓄残高から繰上げ返済に充当しても3,000万円の老後資金は確保できそうです。

夫婦2人の老後生活費予測から老後を乗り切れるか試算

老後の支出を考えてみましょう。

まず、住宅ローンが完済したあとの住居費はマンション管理費等と固定資産税、そして専有部分の修繕費となります。現在の管理費等は1万5,000円ほどと推測します。

65歳以降の1か月の支出は、現状の食費や水道光熱費など5万円と管理費等1万5,000円、それに毎月の使途不明金(携帯代や交通費などと推測)3万5,000円とボーナス分25万円を月平均した約2万円の合計12万円となります。これに物価上昇率1%を加味して約15万円が相談者様おひとりの老後生活費と考えられます。

次に、二人で暮らした場合の生活費をみてみましょう。

2021年「総務省の家計調査」から同世代の一人暮らしと65歳以上夫婦のみ無職世帯の支出を参考にします。

男性一人暮らしの月平均は約20万円となっています。二人で暮らす場合の住居費は一つとなり、水道光熱費も半分とカウントすることで1か月の生活費は約32万円と試算できます。

また、老後生活費は22万4,000円という調査結果から現役時代の7割と考えることができます。これに物価上昇率1%を加味した約28万円を65歳以降の生活費の目安とします。

これらの数値をもとに奨学金3,000万円を返済しながら、老後を乗り切ることができるのか考えてみましょう。