はじめに

医療費控除とふるさと納税

初めての確定申告はドキドキしますよね。でも大丈夫、給与収入だけの方は、マイナンバーカードがあればスマホで簡単に所得税の確定申告をすることができます。

確定申告は、年末調整で控除ができないものについて申告することで、年末調整で確定していた所得税の金額が安くなり、税金の還付が受けられる制度です。年末調整は会社が行ってくれるので、医療費やふるさと納税など個人で行うものについて会社は把握できないので、個人で確定申告する必要があります。

確定申告はその年の1月から12月までの分を、翌年2月16日から翌年3月15日までに申告します。今回のケースは医療費控除で所得税が戻ってくる「還付申告」となります。「還付申告」なら翌年1月1日から5年間の期間行うことができます。年内は令和4年分の確定申告ページが開設されていませんので、令和3年分以前の申告しか行えません。年明けの申告に向け、医療費の領収証を医療機関ごとで集計して準備しておきましょう。

さらに、ふるさと納税についても、実質負担額2,000円で色々な返礼品が届くので、ご夫婦そろってやっていただくと良いと思います。

ただし、ふるさと納税は、医療費控除を受けることにより限度額が減ります。医療費控除がなければご主人のふるさと納税の上限額は5万5,000円ほどですが、医療費控除を加味すると2万円まで減りますのでご注意ください。

また、給与所得のみの会社員などが利用できる「ワンストップ制度」について、医療費控除などで確定申告書を提出する場合は適用されません。所得税の確定申告書を提出する場合は、申告の際に「寄附金控除」という項目があり、そこでふるさと納税をした自治体を記入しておくことで、少しの所得税と残りの住民税において控除が受けられます。

各自治体にワンストップの申請書類を送っていたとしても、確定申告書を提出した途端、この手続きは取り消しになりますので、余計な手続きをして「なんて……嘆かわしい!」ということにならないよう、ご注意ください。

資産運用の必要性

まず、投資のメリットとしては、利息の違いが大きいです。銀行預金の利率はだいたい0.001%、元本割れしない投資商品の利率はおよそ0.002%です。いずれも何十年置いていたとしても、資産は大きく増えていきません。

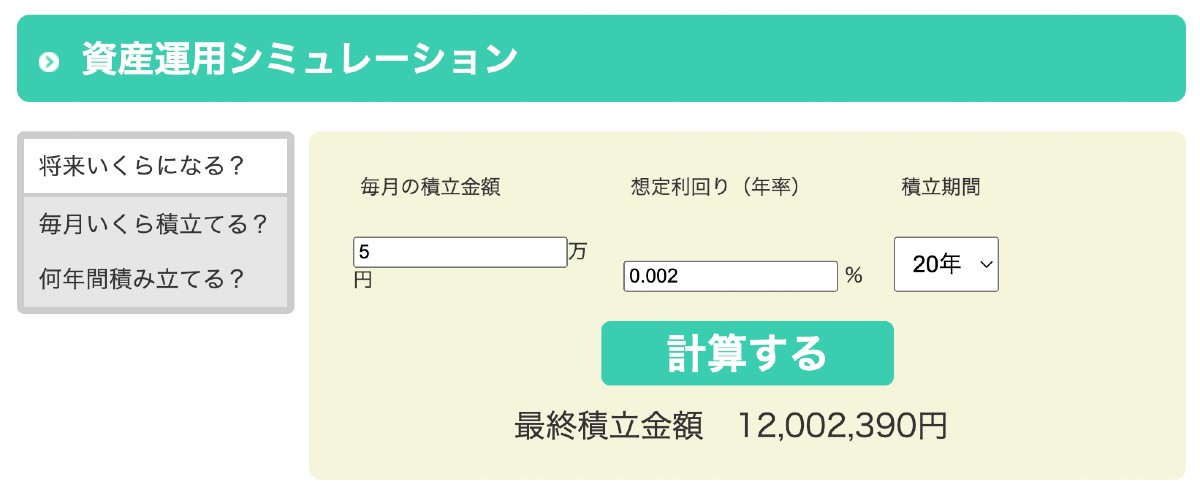

金融庁の「資産運用シミュレーション」を使うと、元金によって生まれた利子を、次の投資に回す「複利計算」に基づいて、同額を積み立て続けると何年後にいくらになるかがわかります。実際に毎月5万円ずつ元本割れしない商品を20年間積み立てるとして計算してみましょう。

画像:

画像:元本1,200万円に対して、20年後に増えた金額は、なんと2,390円。20年も頑張ったのに、なんて……嘆かわしい!

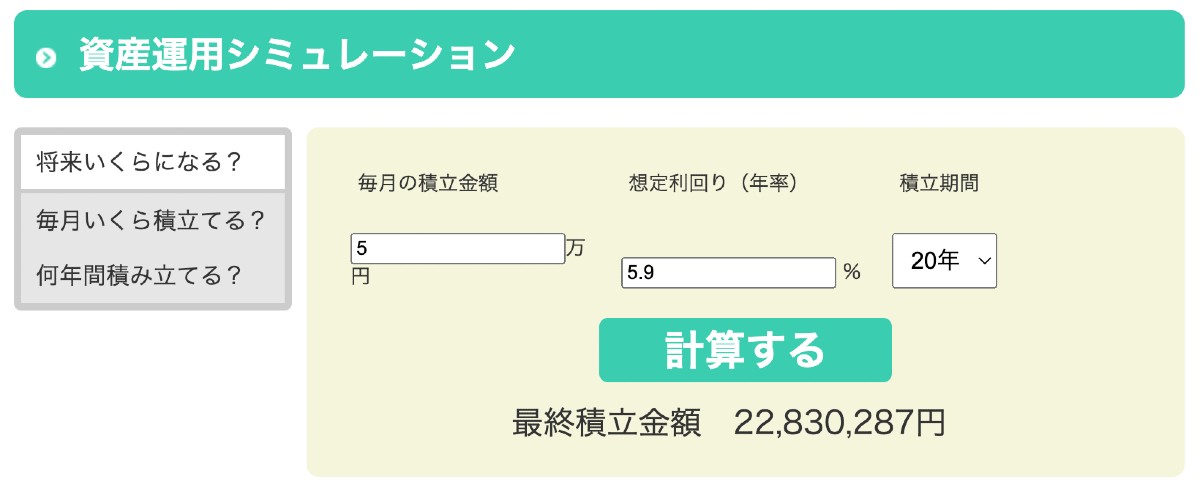

一方、昨年の利回りが5.9%だったという「株式3割 + 債権7割」という投資信託の商品に20年間積立した場合、仮に去年と同じ利回りで20年間運用できたとしてシミュレーションしてみましょう。

画像:

画像:1,200万円の元本に対して運用収益が1,000万円以上、これよりも低い利率だったとしても、百万単位で20年後の金額が違ってくるのです。なんて……喜ばしい!