はじめに

iDeCoとつみたてNISA、個人年金保険のメリット・デメリット

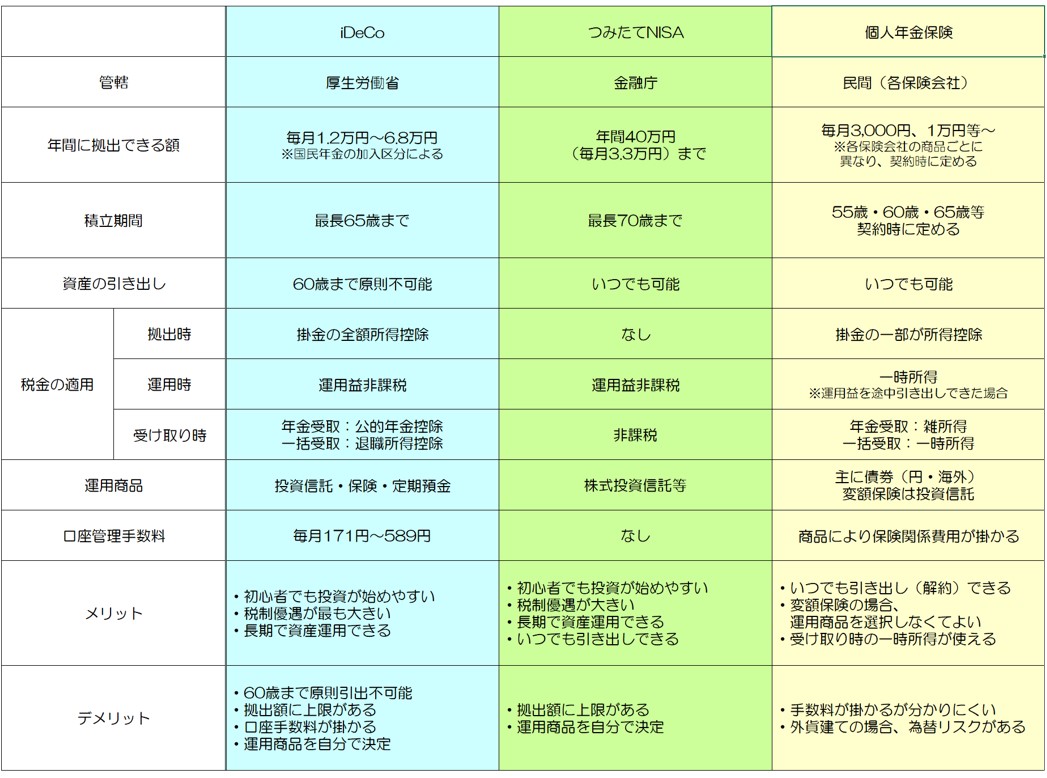

・iDeCoのメリット

資産運用ができ、税制優遇も掛金が全額所得控除となる点が、他の2つと比べても最も大きく、一番に始めることをお勧めします。

・iDeCoのデメリット

60歳まで引き出しができないため、60歳前に資金が必要となった場合には使うことができません。また拠出額に上限があるため、上限以上に積立を行ないたい場合にも利用できません。また口座手数料が毎月掛かるため、運用で資産を増やしていかないと、マイナス資産になってしまいます。

・つみたてNISAのメリット

iDeCoと同じく長期での資産運用ができ、税制優遇も大きいです。またiDeCoと違い、60歳以前でも引き出すことができるので、利用しやすいといえます。

・つみたてNISAのデメリット

iDeCoと同様、運用商品を自分で決定しなければならず、商品も多いため「どれを選んだらよいか分からない」という声もあります。また拠出の上限があるのも、人によっては十分な積立ができるとはいえないでしょう。

・個人年金保険のメリット

受け取り時に一時所得が使える点です。一時所得は、「総収入金額 - 収入を得るために支出した金額(支払った保険料) - 特別控除額(50万円)」で計算されます。

この特別控除額の50万円が大きく、さらに50万円を超えた分は課税されますが、その課税評価も2分の1で計算してくれるため、受け取り時の税金が掛かることが少なくなります。また運用商品を使った変額個人年金保険を見ると、運用商品はすでに保険会社側で選ばれていますので、自分で商品を選ぶのが苦手な人には向いているといえます。

・個人年金保険のデメリット

変額個人年金保険で、運用商品(投資信託)の信託報酬(手数料)が掛かるのはiDeCoもつみたてNISAも同じですが、そこからさらに「保険関係費用」が発生します。パンフレットなどに明記してある商品もありますが、中には、約款に書かれていて、良く読み込まないとわからない、さらにはよく読み込んでも分からないと、一般には分かりにくいものです。年齢により払込期間が限られるため、つみたてNISAに比べると利便性もよくありません。

これまでの記載とそれぞれのメリット・デメリットを一覧にしたものが下記の表です。

※筆者が独自で作成

※筆者が独自で作成

以上、iDeCo、つみたてNISA、個人年金保険のそれぞれの特徴とメリット・デメリットについて解説しました。それぞれを照らし合わせてみて「勧められたから」「なんとなく良いってみたから」ではなく、なぜ自分に合っているのかよく考えた上で始めてみてください。

※一時所得 国税庁HPより