はじめに

日銀の金融緩和見直しの鍵とは?

それにしても、2022年12月に日銀が10年債利回りの上限を拡大すると、約1ヵ月で1米ドル=137から127円といった具合に、約10円もの米ドル安・円高が起こりました。その意味では、新たな日銀の体制の下で金融緩和の見直しがあるかは、為替相場の観点からも大いに気になるところではあるでしょう。

では、植田新総裁が最初に出席する4月の会合で早速、2022年12月に0.5%まで拡大した上限のさらなる拡大や撤廃となる可能性はあるのでしょうか?

重要な鍵を握っているのは米金利の動向でしょう。日米の10年債利回りは、基本的に連動します。その意味では、日本の10年債利回りの上限は、米10年債利回りの影響を大きく受ける可能性があるためです。

図表3は、目盛を左右軸に分けて、日米の10年債利回りを重ねたものです。これを見ると、日銀が2022年4月に日本の10年債利回りに上限を設定する以前、両者はほぼ重なって推移していました。そして、この図表をみると、日銀がなぜ2022年4月に10年債利回りの上限を設定し、その上限を2022年12月に緩和したか、それらは米10年債利回りの影響が大きかったように感じられます。

2022年2月のロシアによるウクライナ侵攻などを受けて、世界的にインフレが拡大、米10年債利回りは上昇が加速に向かいました。「日米の10年債利回りは連動する」ということからすると、日本の10年債利回りも米10年債利回りに引っ張られ大きく上昇する見通しとなったため、それは当時の日本経済には悪影響との判断から、日銀は10年債利回りの上昇阻止を決めたのでしょう。

ところで、米10年債利回りは、米インフレ・ピークアウトの可能性が広がる中で、2022年11月以降、大きく低下に向かいました。「日米の10年債利回りは連動する」ということからすると、米金利上昇に引っ張られ、日本の金利もどこまで上がるか分からないといった状況が変わったことから、2022年12月、日銀は10年債利回りの上限緩和に動いたのではないでしょうか。

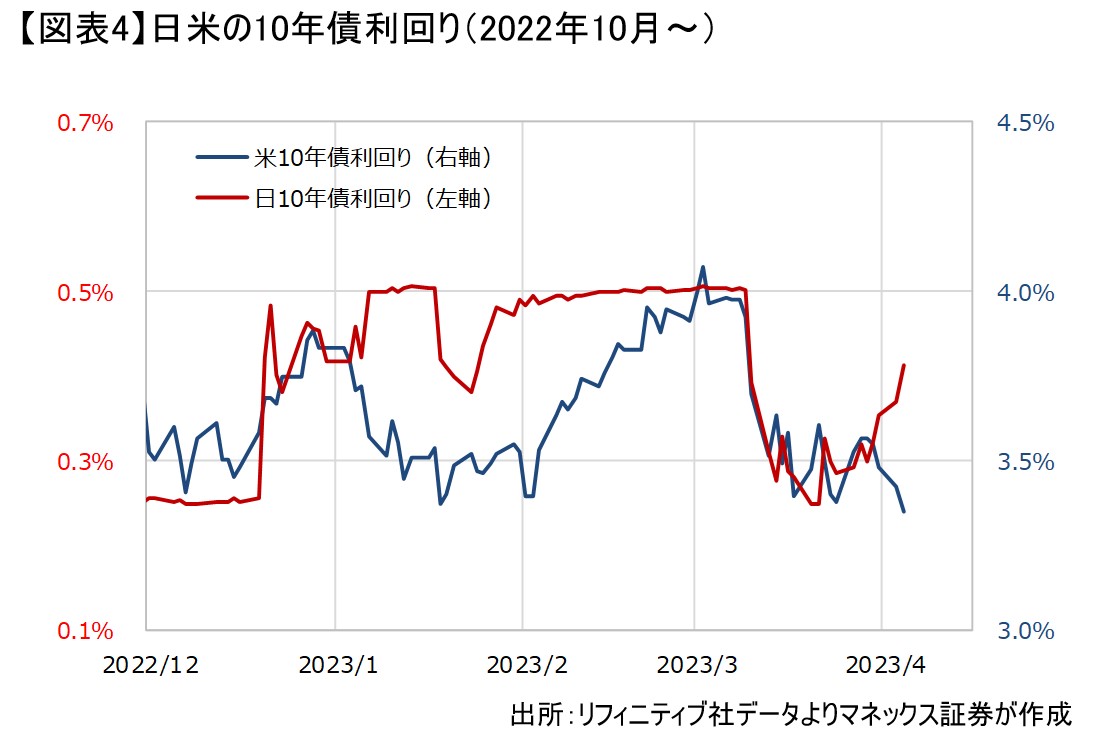

2023年3月以降、シリコンバレー銀行の破綻を機に金融システム不安が急浮上し、米金利は大きく低下しました。図表4は、2022年12月以降の日米の10年債利回りを重ねたものですが、これを見ると、米10年債利回りの低下に連れて日本の10年債利回りも大きく低下したことが分かるでしょう。「日米の10年債利回りは連動する」ということは、基本的には変わっていないことがよく分かります。

米金利上昇が続く中では、それに引っ張られないように日本の金利上昇を止める、そして米金利が低下する中では、日本の金利上昇阻止を緩和する、それがこれまでの日銀によるYCC(イールドカーブ・コントロール)と呼ばれる政策の中の10年債利回り上昇抑制策の本質だったのではないでしょうか。そう捉えると、米金利のピークアウト、低下傾向が続いているかが、10年債利回り上昇阻止策見直しの一つの目安になるでしょう。

元々、「中央銀行でも長期金利はコントロールできない」というのが金融政策の常識なので、その観点からすると経済学者でもある植田新総裁の本音としては、長期金利を政策目標としているYCCは早々に止めたいというところではないかと推測します。その意味では、金融システム不安を受けた米金利低下は、YCC終了を検討する好機と見えている可能性はあるかもしれません。

では、YCCを止めたら、2022年12月のように急激な円高が起こるでしょうか?

瞬間的には、やはりどこまで円高になるかを試す動きが出る可能性は高いでしょう。ただし、図表4を見ると、最近の日米10年債利回りの関係を前提とするなら、日本の10年債利回りが現在の日銀が設定している上限、0.5%を大きく上回る動きを正当化するためには、米10年債利回りが4%を超えて上昇する必要があります。

金融システム不安の浮上などにより、米景気も先行き減速懸念が浮上する中で、米10年債利回りが4%を大きく上回る可能性は低いでしょう。そうであれば、基本的には日本の10年債利回りは、現在の上限0.5%を継続的に大きく上回る可能性は低いのではないかと考えます。その意味では、日銀の金融緩和見直しも、持続的な円高には限度があるのではないでしょうか。