はじめに

早婚家庭にみられるライフプランの傾向とは?

ご相談者に限らず、一般的に若いご夫婦の場合、十分な貯蓄がない状態から結婚生活が始まり、給与がまだ上がらないうちに出産、マイホーム購入など、大きなイベントが続くことが予想されます。お子様の成長とともに、生活費や教育費などの支出も増大していくため、共働き世帯でも、お子様が2人、3人となると、日々のやりくりで精いっぱいというご家庭も少なくありません。

40代後半から50代前半くらいになり、子育てが終了すると、一転、家計にゆとりが生まれます。この頃には、給与水準も上がっており、ある程度、まとまった貯蓄ができるようになります。退職まで、時間的な余裕があるため、ここから老後の資金準備をスタートしても、挽回できる時間が十分あり、老後の資金計画は成り立つ傾向があります。

ご相談者の場合も、早婚家庭に該当します。いただいた情報を加味したうえで、ご希望のライフプランが成り立つのか、キャッシュ・フローを作成して確認してみましょう。なお、お子様は3人目も考えておられるとのことなので、2年後に第2子、5年後に第3子誕生を想定しています。

2人目以降は貯金の取り崩しが必要になりそう

【試算の前提条件】

生活費:子どもの成長とともに、食費やこづかい、通信費や水道光熱費、雑費など、徐々に上昇していくことを想定

車の購入:5年後から10年ごとに200万円の予算を計上(ローンの場合、利息の支払い込み)

住居費:20年後、夫が46歳の時に夫の祖母の家に移り住む。リフォーム等の住み替え費用は500万円とし、金融機関で借り入れる。返済期間20年、金利3.0%とする

物価上昇率:生活費、車の購入代、教育費とも0.5%とする

年収:夫の年収は、55歳をピークに760万円まで上昇。60歳~65歳まで530万円とする。妻の年収は、55歳をピークに500万円まで上昇。60歳~65歳まで300万円とする

退職金:夫1,800万円、妻300万円とする

運用商品:投資信託、貯蓄性保険(学資保険、個人年金保険)を含む

公的年金:収入予測をもとに計算のうえ、現行の給付水準の8割で計算

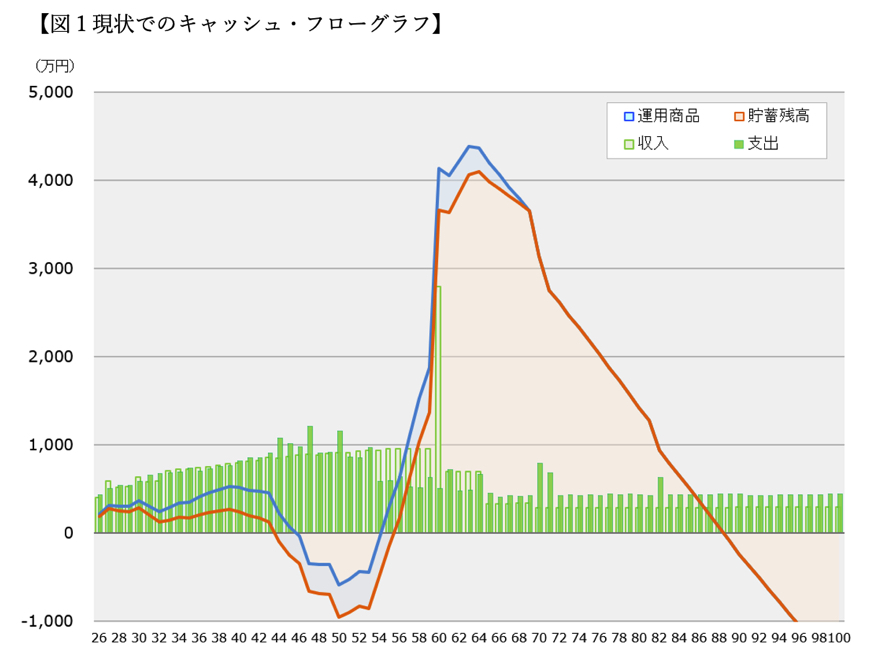

この1年間でみると、夫の収入のみのため、年間145万円の貯蓄の取り崩しが発生していた計算になります。

妻の再就職により、世帯の手取りが278万円増えることで、年間収支は、130万円程度の

プラスとなりますが、保育園に預けられる場合、3歳までは、世帯所得に応じた保育料が発生します。また、妻が働きはじめることで、外食代を含む食費や妻のこづかいなどの支出が増えることも考慮すると、年間収支は70万円程度のプラスになると見込まれます。

ようやく、貯蓄に回せる余力が出てくるものの、2人目、3人目と出産が続きます。第2子以降は、妻は退職せず、育休手当を受け取れるとしても、収入が減る影響で、再び貯蓄の取り崩しが発生しそうです。

数年以内に、親から譲り受けた軽自動車の買い替え時期がやってくるとのこと。一括払いでファミリーカーの購入を希望されていますが、まとまったお金を準備するのは難しく、購入するとしても、ローンを活用する必要が出てきそうです。