はじめに

2024年1月から新NISA制度がスタートしました。制度が恒久化し、運用益や売却益、配当金が非課税となる生涯投資枠が、1,800万円までに設定されました。(※1)また、非課税となる保有期間は無期限となり、一生涯使い続けられる制度となりました。多くの人が利用したいと考えるのは当然のことでしょう。

しかし、資産形成をNISA1本に頼ってしまい、その他の余裕資金や万一への備えが不十分になってはいないでしょうか。資産形成を進めていくにあたっては、投資と預貯金をバランス良く利用していくことが大切です。

実際、子どもの教育資金や住宅取得資金が必要なうえ、老後資金のことも気になる30~40代は、投資と貯蓄のバランスに悩んでいる方も多いのではないでしょうか。そういった悩みをどう解決したらよいか、一緒に考えていきましょう。

10年後以降に必要な教育資金や老後資金

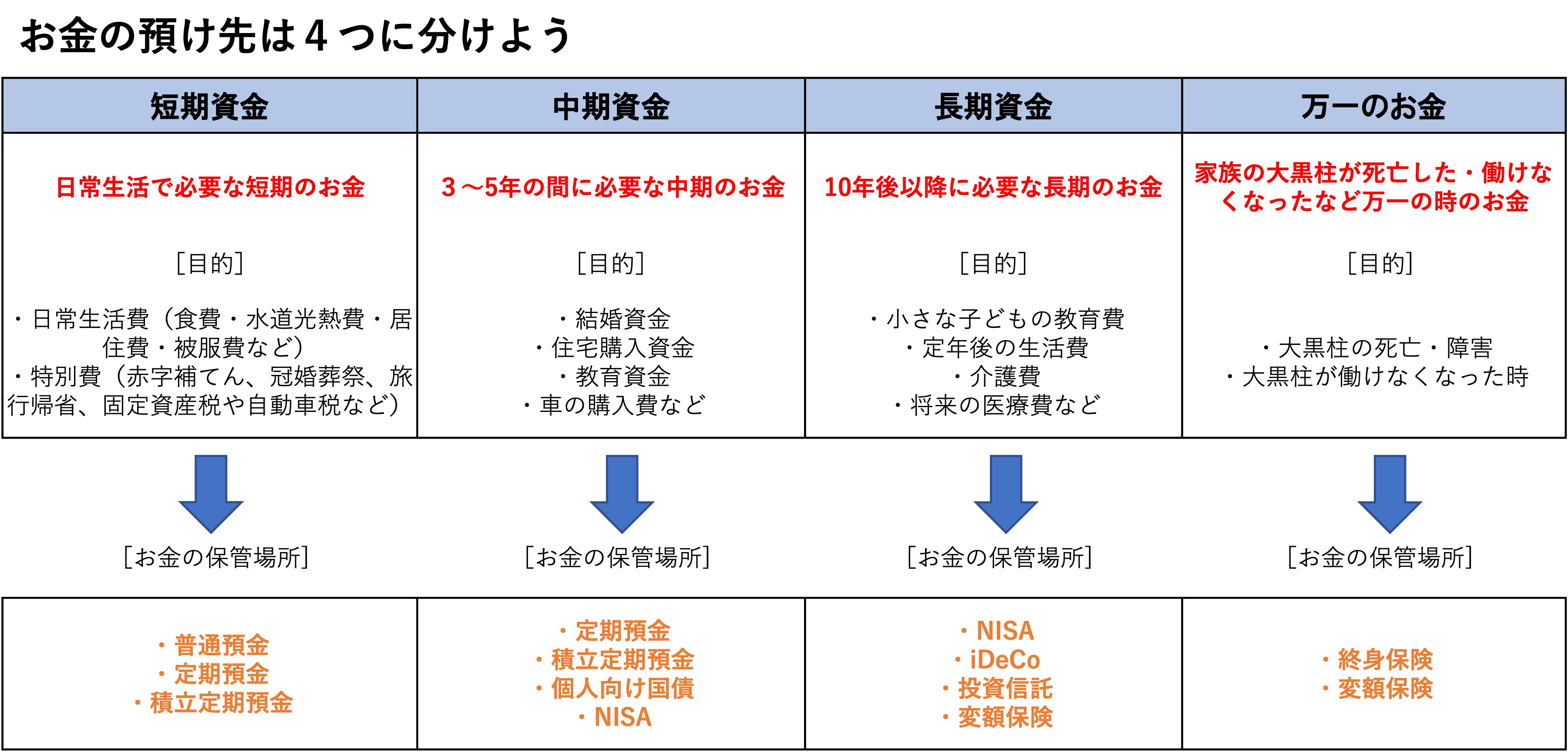

次は、10年後以降に必要なお子さまの教育資金やご自身の老後資金です。この場合のお子さまの教育資金は、生まれたばかりのお子さまの教育資金になります。その他にはご自身の老後資金などが該当し、10年以上先に使う予定のお金です。

必要となる時期まで、10年以上、場合によっては30年くらいの期間があるため、ある程度リスクをとった運用をしながら準備をすることができます。このような場合こそNISAの活用が考えられます。

「長期・積立・分散」による資産形成を実現するためにはNISAが非常に適しています。特に「つみたて投資枠」対象投信は、販売手数料が無料、運用中の手数料(信託報酬)が低コスト、インデックス株式型といった長期積み立てに適した条件を兼ね備えたものだけが厳選されています。

長期で積み立てることで、値動きが平準化され、リスクを減らすことが期待できます。投信積立でじっくりと、教育資金や老後資金を蓄えていくのがいいでしょう。

教育資金を投信積立で準備する場合には、必要な時期ギリギリまで運用を続けるのではなく、相場がよく運用実績がよいタイミングを見て、たとえば2~3年前など早めに解約して、定期預金などに移しておくのも賢い利用法です。

最初に「資産形成はNISA1本で大丈夫?」と述べましたが、まさに、お金を使う時期が短期のものもあれば、3~5年の中期のもの、10年以上先の長期のものがあります。それぞれを分けてバランス良く貯めていくことが大切なのです。

突然、家計の大黒柱を失ったときの万一のお金

最後に、突然大黒柱を失ったときの万一のお金です。

これは貯蓄ではなく保険で準備します。

貯蓄はある程度の期間、お金を積み立てて増やしていくものです。貯蓄の期間があまりとれていない30~40代では、もし一家の大黒柱が突然亡くなると、十分なお金を遺すことができない可能性があります。大切な家族のためにも万一への備えは、死亡保障タイプの生命保険で準備するのがよいでしょう。

生命保険には掛け捨て型と貯蓄型があります。一般的に、掛け捨て型は保険期間が決まっています。死亡保障タイプの生命保険では、その間に保険を使うような事態が発生しなければ保険金の支払いはなく、保険契約は終了します。その際、特に保険料が戻ってくるということはありません。

一方で、貯蓄型の死亡保障タイプの生命保険においては、万一のことがあれば、保険金を受け取ることができますし、中途解約または満期を迎えた場合には、一般的に契約時から解約時までの期間に応じた解約返戻金または満期保険金を受け取ることができます。ただし、一般的に、掛け捨て型と比べた場合、保険料は高めです。万一の場合に備えるには、この2つを組み合わせていくのが理想です。

生命保険は、加入の仕方によっては、老後資金などにも使えることもあるので覚えておくとよいでしょう。4つのお金についてまとめたのが、下表です。

どのように準備していけばよいのか、プロに相談を

ただし、実際には、個々人で年収や将来必要な備えも異なりますし、実際にどのようにお金の預け先を分けて、どのような商品を利用したらよいか、どのような保険を選べばいいのか、すべてご自身で判断するのは難しいでしょう。そうした場合には、プロの無料相談を利用してみるのもひとつの方法です。

例えば、メットライフ生命の保険相談サービスは、知識・経験豊富なコンサルタントが生命保険の選び方、見直しの相談などの生命保険関連だけでなく、老後資金やライフプランニングなど、保険に限らず将来の資産形成の悩みを相談することができます。

相談は何回でも無料で、オンライン、窓口での相談も可能です。平日はもちろん休日祝日でも相談できます。

あとで後悔しないためにも資産形成については、早めのプランニングが重要です。まずは、お金の整理から始めてみませんか?

監修:

酒井富士子/ファイナンシャルプランナー

出典:

(※1)金融庁「NISAを知る」

(※2)金融庁ウェブサイト「資産運用シミュレーション」より算出(2024年4月時点)

※本記事はメットライフ生命保険株式会社のスポンサードコンテンツです。