はじめに

預金だけではインフレに負けてしまう

では、まずお金を増やす為に欠かせない2大知識の一つをご説明します。

日本人は世界的にみても稀な、「預金好き」であることをご存知でしょうか。投資教育を10代から行っている欧米に比べ日本の場合はほとんどが社会人になって各自の興味の度合いによるのです。正しい投資知識を身につけていない人が多いため、投資ではなく銀行預金に多くのお金がストックされているのです。

しかし、現預金ではお金を増やすことができないどころか価値が減ってしまうかもしれません。

その原因は、「インフレ」です。インフレ(インフレーション)は、物価が上がることですね。日本においては、急激な変化ではなく、ゆっくりと時間をかけて上がっていますので言われないと気がつかない人も多いようです。

モノやサービスの値段が上がった場合、払う対価も多く必要になります。100円で購入できたものが、120円になったら……7万円で住めた賃貸マンションが、10万円に値上がりしたら……

400万円の収入では生活水準を保つことができず、450万円以上もらわないと生活を切り詰める必要がでてきます。100万円の預金を金利の付かない銀行口座に眠らせておくと30年後には価値が半減する可能性も考えられるわけです。

現預金の「金額」は減らなくても「価値」が下がる可能性と将来のための資産形成ができない理由がわかっていただけたのではないでしょうか。

税金を考慮した、資産設計が必要

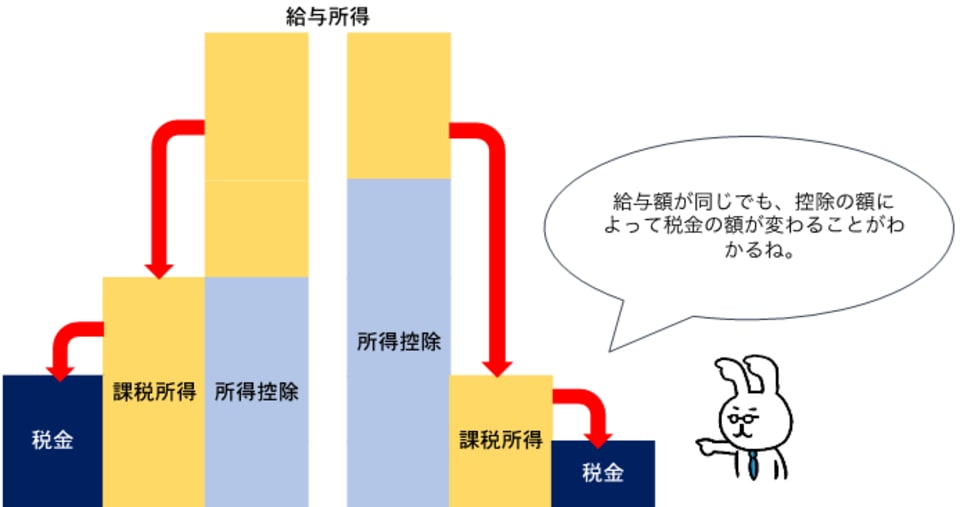

2大知識のもうひとつは、税金の仕組みです。

皆さんが勤務先から給料として支給されるお金は、社会保険料や税金が差し引かれた残りの金額になります。会社勤めのほとんどの方は、所得税と住民税が給与から控除され、勤務先が代理として納めているので、「税金をいくら払っているのか」考えたこともないという人も珍しくありません。

税金はその人の「所得」に応じて増減しますので、収入額が同じでも所得額が少ない人のほうが税金は安くすみます。可処分所得(かしょぶんしょとく)という言葉をきかれたことはありませんか?可処分所得とは、額面の給与額ではなく社会保険料や税金など引いたあとの実際の手取り額と解釈してください。

いくら収入が増えてもたくさんの税金を支払っていると、せっかく運用で増やした利益が帳消しになることもありえます。お金を上手く増やす方法を知る上で、税金の仕組を知ることは避けて通れないポイントです。