はじめに

投資に関しての3つの「リアル」

今日は3つ、投資に関して当たり前と思う情報、あるいはもう知っていると思う情報を深掘りして、実際の運用で成果をあげるために知っておくべきリアルな現実を皆さんと一緒に確認していきたいと思います。

1.ポートフォリオの持ち方の差で、リターンは大きく変わる

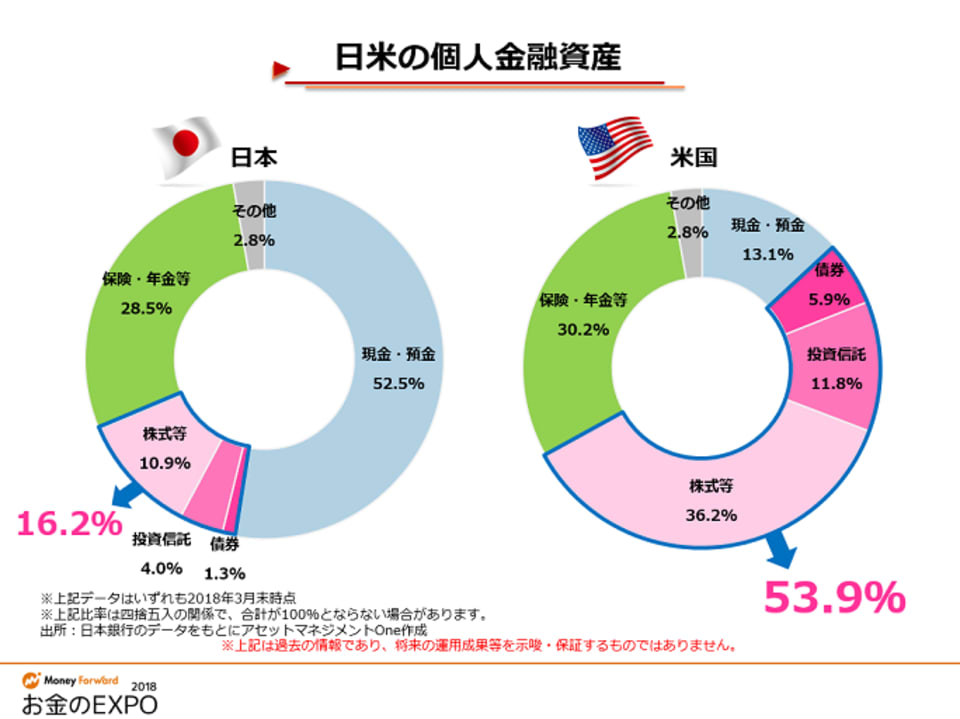

日米の個人金融資産の比較のグラフです。左側の日本について、個人金融資産は約1,800兆円と言われますが、この半分を占める水色の部分は預貯金です。日本人は元本保証が好きなようですね。一方、アメリカは右側のピンクの部分、株式、債券、投資信託など、値動きのあるものを多く保有しています。では、この情報をちょっと深掘りしてみましょう。

日本とアメリカ、この水色とピンクの比率についてご説明します。アメリカでは、値動きがあるピンクを合計すると53.9%です。日本の預貯金とほぼ同程度です。一方、日本のピンクの合計は16.2%です。こちらはアメリカの預貯金ぐらいです。ちょうど真反対くらいの比率になりますね。保険は、同じぐらいというのが分かります。

資産の持ち方の組み合わせをポートフォリオと言いますが、この日米のポートフォリオで、どれだけの差が生まれているのか。ここまで見たことがある方は少ないのではないかと思います。

まず、左側のグラフをご覧ください。これは今から約25年前、1990年の日本の個人金融資産は、赤の棒グラフにあるとおり982兆円です。それが直近2017年では、1,808兆円まで増えてきました。この間に日本は2倍になっています。ところが同じ時期のアメリカを見ると、アメリカはなんと4倍です。もちろんアメリカのほうが人口は多いのですが、金額が多いことが問題ではないのです。注目すべきはその伸び率です。

では、アメリカが4倍に増えたその原動力は何だったのかというと、右側のグラフです。実は、投資信託なのです。この比率がめちゃくちゃ伸びています。日本は25年で投信残高が約2倍ですが、個人金融資産全体も2倍に増えていますので、資産全体に占める投資信託の比率はほとんど変わっていないということになります。ところがアメリカはどうでしょうか。25年で投信残高は14倍です。これは、退職金制度や年金制度の違いなどが背景にあるので一概に言えませんが、いずれにしても大事なのは、この差が実際の運用リターンの差になって表れたということです。

左側の日本は、個人金融資産の水準が25年前を100としますと、全体で180、約2倍になる中、面グラフの赤い部分の運用リターンの寄与分を見てください。これは、お金を追加して増えていった分ではなく、運用でお金が働いてリターンが増えた分がどれくらいなのかを示しています。計算をしてみますと、100が115になっているだけですので、25年かけて15%しか増えていません。失われた20年、金利はずっと低いままですから、資産の半分を預貯金に置いていたら、それは増えるわけありませんね。

一方、右側のアメリカはどうかといいますと、個人金融資産の水準は25年間で100が510、つまり約5倍になっています。その中で運用リターンの寄与分は青い面グラフですが、100が345になっています。つまり、アメリカ人はお金に働いてもらうことだけで、お金を約3.5倍に増やせています。気づいていただきたいのは、ポートフォリオの持ち方の差でこれだけリターンの差がつくということです。これはちょっとショッキングでリアルな現実ではないでしょうか。運用で成果をあげるためには、きちんとポートフォリオを組んで持つということが大事だということに気づいていただけるのではないかと思います。

ここまでお話しをしてきますと「そうか、分かった。現金でお金をためて増やすというのは、なかなからちが明かない。早速、何か始めなくては」とお感じいただけるかもしれません。

しかし、腰を据えて長期で株式投資をするという方はまだまだ少ないと思います。あるいは、理屈では分かっているけれども、実行できていないという方も多いのではないかと思います。「やっぱり何だかんだ言っても、株式は売ったり買ったりしないとなかなかもうからない」。やはりこれは、皆さんにとって当たり前の感覚なのだろうと思います。