はじめに

住宅を買うなら「今」vs「退職後」をシミュレーション

では、今、買うか、退職後に買うかでマイホーム購入に使える予算がどれくらいになるのかシミュレーションしてみましょう。

ご相談者の一番の希望は、お子様の教育資金の準備です。シミュレーションでは、中学までは公立、高校から私立で大学は私立理系とします。次に、退職金とは別に3000万円の老後資金の準備です。退職金は、ご夫婦それぞれ、1000万円を60歳で受け取ることを前提とすると、退職金込みで「夫が60歳時点で5000万円を確保できるか」がポイントとなります。

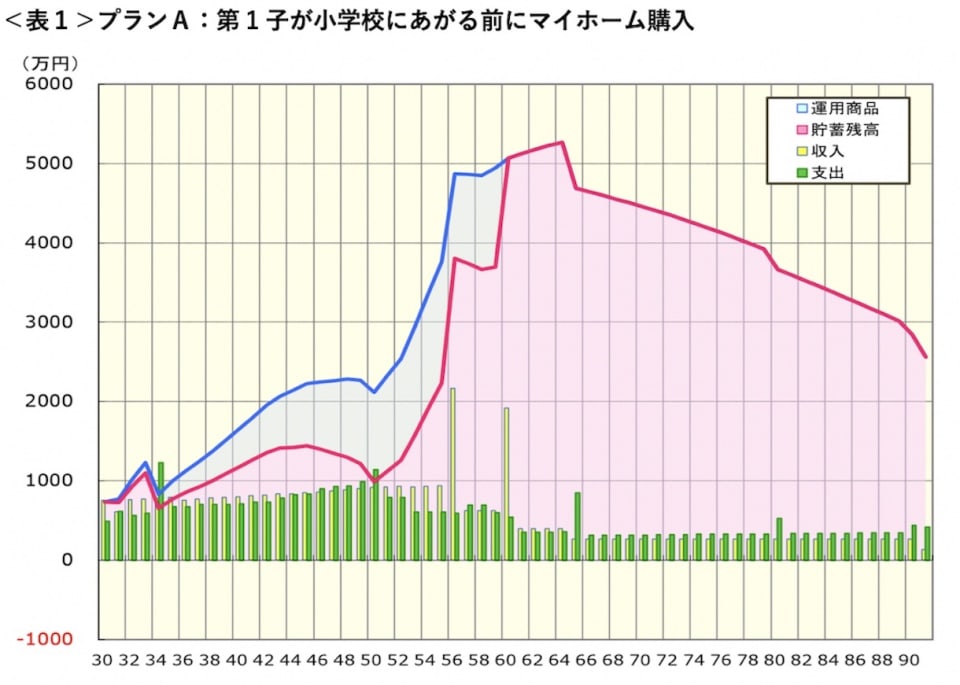

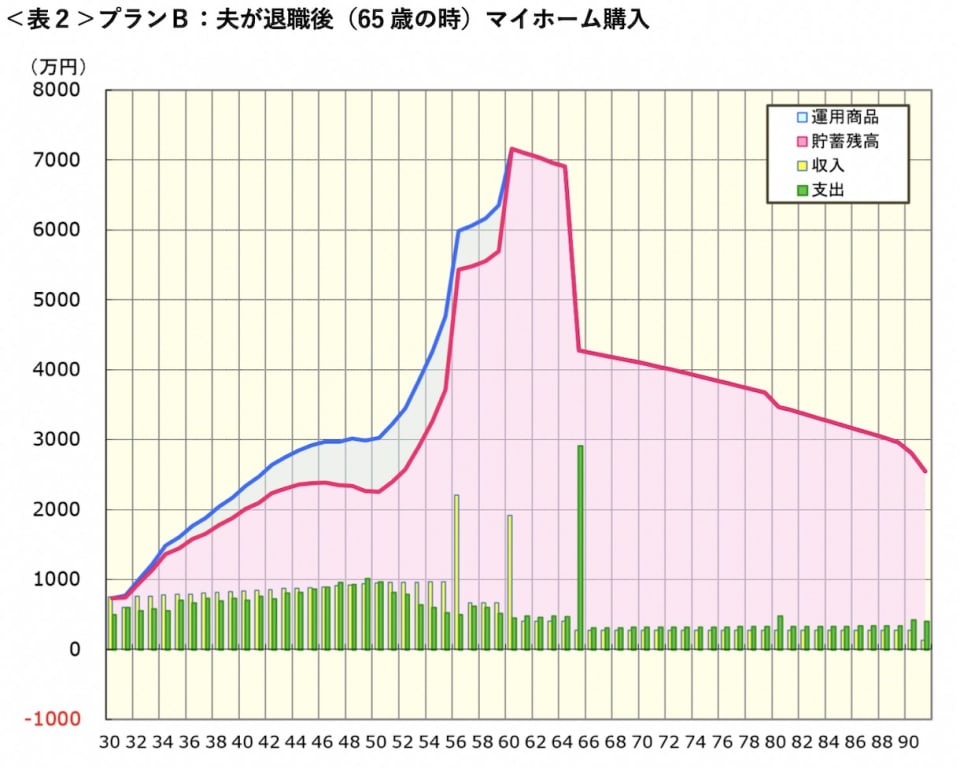

「第1子が小学校にあがる前にマイホームを購入するパターン」をプランA として<表1> に、「夫の退職後(65歳の時)に購入するパターン」をプランB として<表2> にシミュレーションしました。

※子どもの進路を含め、不明な点は概算で計算。

プランA の場合、マイホーム購入予算は、諸費用込み4900万円程度、利息を含めた支払い総額は約5800万円(頭金600万円、借入4300万円、固定金利1.5%、返済期間27年で計算)となります。

プランB の場合、退職後に家を購入するまでの家賃がいくらくらいになるかがカギになります。仮に、現在の家賃11万円が、今後、お子様が小学校入学後~大学卒業まで18万円、第2子大学卒業後~夫が65歳になるまで10万円として試算すると、夫が60歳時点の貯蓄残高は約7200万円です。プランAより退職後のマイホームのメンテナンス料が抑えられることを考慮すると、マイホーム購入予算の目安は諸費用込みで2500万円程度となります。

年収の上昇率が不明なため、シミュレーションではご夫婦とも1.5%で試算しています。将来の世帯年収や退職金額をどれくらい見込んでおくかで、ライフプランの立て方も大きく変わります。表は、あくまで考え方の参考としていただければ幸いです。より現実的なプランを立てるためにも、お勤め先の賃金規程や退職金見込額など確認されることをお勧めします。

プランAで、住宅ローンを組む場合、ペアローンか、夫のみ、妻のみで組むのがいいのかという質問ですが、特に、購入時に「住宅ローン減税」の適用が有るか否かがポイントになると思います。現状、約3000万円以上のローンを組む場合、ご夫婦のどちらか一方では、減税額を使いきれない可能性があるので、ペアローンや連帯債務型のローンを組む方がいいでしょう。