はじめに

現金クッションという考え方

平均して2年間で相場は戻る確率が高いという検証結果を元に、さらに最悪を想定した上で、生活費 5年間分を用意出来るなら、よりリスクが減らせる仕組みです。

上記を元に、仮に毎年の生活費を 400万円 と想定して、リタイアできる貯蓄額を計算すると、以下の通りです。

・毎年の生活費 400万円 × 25倍 = 1億円

・現金クッション 400万円 × 5年分 = 2,000万円 合計 1億 2,000万円

しかし、ごく平均的な家庭では1億円超の貯蓄をするのは容易ではありません。ここでお伝えしたいのは「1億円を貯めましょう」という事ではなく、まずは上記のような理屈や「考え方」を知ることの重要性です。

95%でもまだ不安。さらにリスクを抑えるための戦略

「FIRE 最強の早期リタイア術 最速でお金から自由になれる究極メソッド」の著者は中国の農村で育ったカナダ国籍の女性です。決して裕福だったわけではなく、むしろ貧困層に位置する家庭で生まれ育ったそうです。

そんな著者は、例え95%という確率で30年間、元金が減ることなく運用益で生活できるというデータがあっても、安心はできませんでした。そこでどんな事を考えたのか。いくつか興味深いポイントがあります。

ポイント1 支出のコントロール

「投資に必要な元金」「現金クッション」「毎年の生活費」の関係性から、支出項目である「生活費」の金額が下がれば下がるほど、元金や現金クッションに必要な金額も比例して減少します。

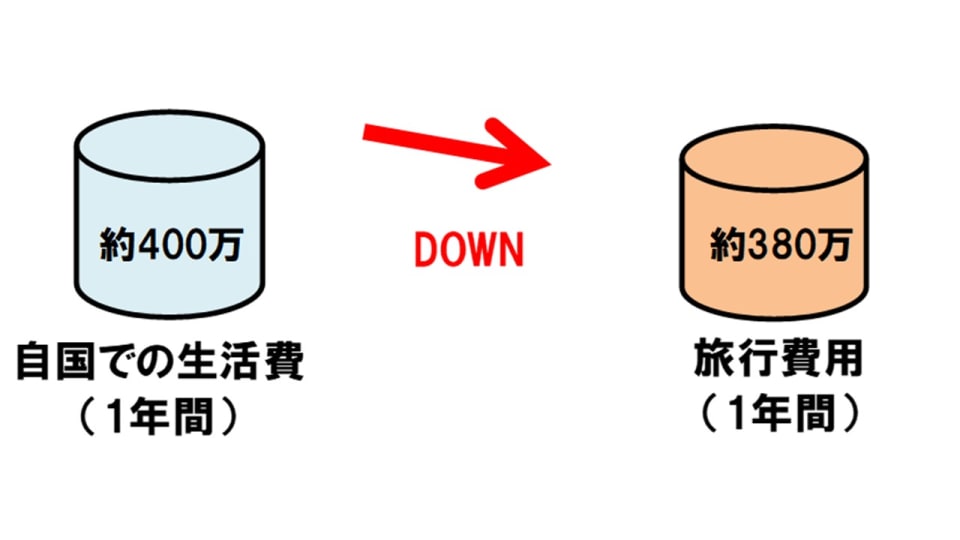

同書には、非常に特徴的なエピソードがありました。著者は幼少期から「世界一周旅行」が夢でした。それはどうしても叶えたい夢だったため、早期リタイアを実現した最初の年に、細かな必要経費の予算組みをせず、1年間の世界旅行に飛び出したそうです。

1年後、手元にある大量の領収書(1年間分の旅費)を計算して驚きました。好きなように旅行をしたはずなのに、今までの生活費を僅かに下回っていたからです。