はじめに

前回の記事「働かなければ老後破綻!?私たちが“生涯現役”を迫られる理由」では、定年後、年金が受給できるようになった後は、世帯で月10数万円、つまりは夫婦二人世帯を仮定して夫婦それぞれ月10万円弱を稼げれば、高齢期に貯金を積み立てながら十分に豊かな生活ができると説明をしました。

拙著「統計で考える働き方の未来―高齢者が働き続ける国へ」(ちくま新書)でも言及しているように、将来、少子高齢化で経済や財政が厳しい状況に追い込まれたとしても、定年前の負荷が高い仕事を生涯続けるような世の中にはならないと予想されるのです。

とはいっても、定年前の人にとって、将来月10万円の仕事で本当にやっていけるのか不安に思う人も少なくないと思います。本稿では、総務省「家計調査」を用いて、年齢階層別の家計収支をより詳細に分析し、定年前に何をしておけばよいのかを解説します。

65歳で退職し無職になると家計はどうなる?

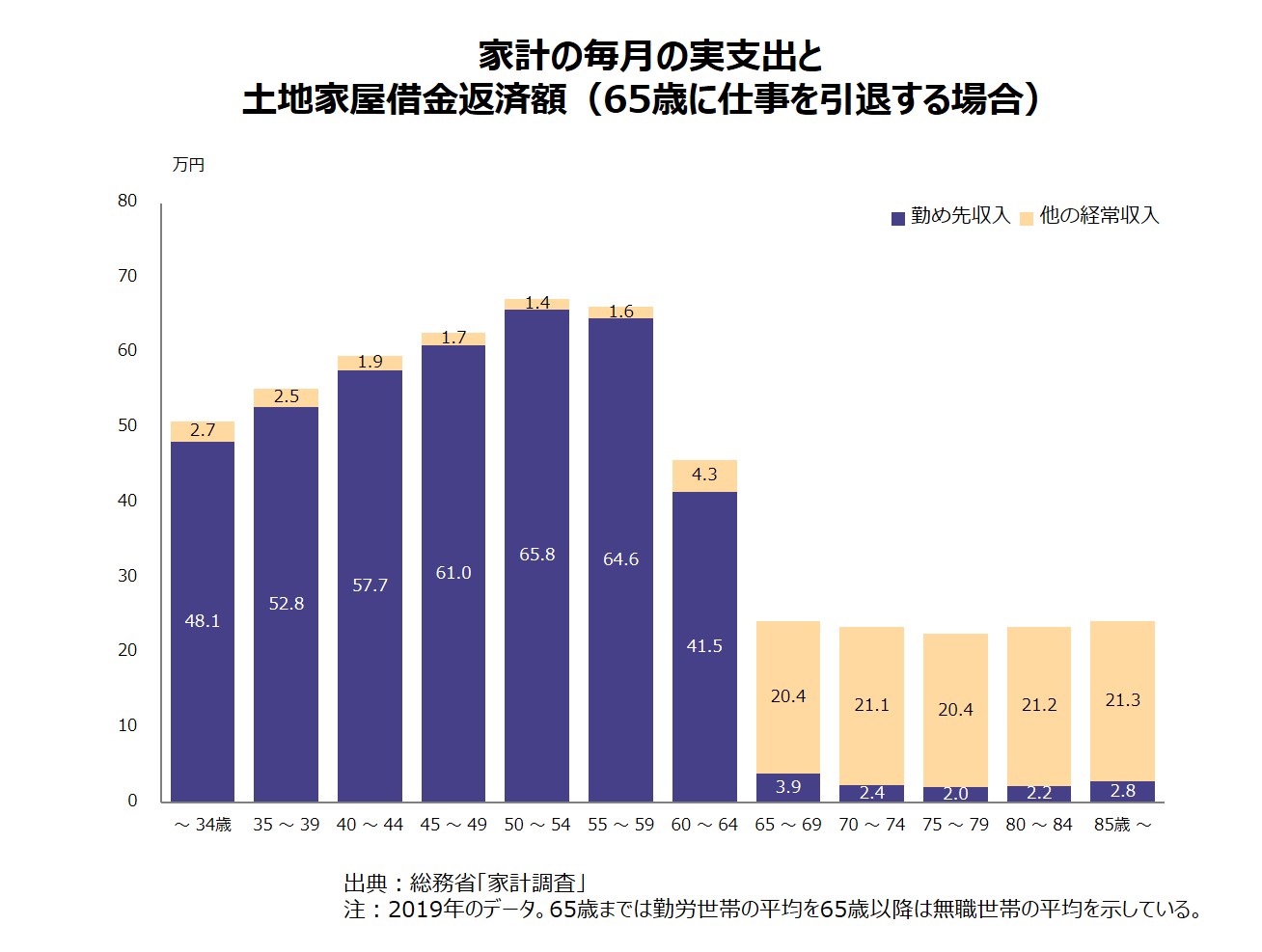

今回は、二人以上世帯で世帯主の方が65歳まで仕事を続け、65歳以降無職になるという前提で家計の収支を見ていきましょう。コロナ禍の影響が出る前の2019年のデータで検証します。ちなみに、二人以上世帯というのは単身世帯を除いた世帯のことで、夫婦二人世帯や夫婦二人に子供がいる世帯、さらに二世帯同居世帯なども入ります。

まずは支出面の分析を行います。家計調査の実支出は、消費支出と非消費支出に分けられます。消費支出の年齢階層別の内訳を見ると、30代から40代、50代と支出の増加が続きます。そして、消費支出のピークは50代前半の36.4万円。50代後半も36.1万円ですが、そこから急激に減少します。60代前半で31.2万円、60代後半で27.1万円まで下がります。

さらに、非消費支出はもっと変化が激しくなります。費消費支出とは税金や社会保険料など消費者の自由にならない消費のことです。非消費支出は50代後半で14.2万円なのですが、60代前半で8.8万円、60代後半で3.7万円まで急激に下がります。高齢になれば勤労収入が減るのでそれに伴って所得税が大幅に減額になり、年金保険料を支払う側からもらう側になります。