はじめに

定年後、住宅ローンの支出は減少

一方、家計調査上は、住宅ローンの返済金は実支出に含まれません。住宅ローンの返済金は土地や家屋などの資産に回るので、厳密には消費とは呼べないからです。

ただし、国民経済計算(GDP)上は、持ち家で家賃の支払いがなくとも帰属家賃が発生するとみなされます。このように住宅は減価償却を踏まえると、自動車などと同じく消費として扱うこともできるので、前出のグラフ「家計の毎月の実支出と土地家屋借金返済額(65歳に引退する場合)」では消費支出に上乗せして表記しています。

この土地家屋借金返済額も40代から50代前半では5万円前後で推移しています。住宅に関しては、借家住まいの人もいますし、もともと持ち家を持っている人もいますし、住宅を自ら取得して住宅ローンを支払っている人もいます。そのため、平均するとこのような額になりますが、家計の支出に占めるウエイトは概ね大きいといえます。

そして、この住宅に関する負担額も定年後は大きく下がります。60代前半で1.6万円、60代後半には0.3万円に下がります。この年齢にまでなると多くの人が住宅ローンを払い終えるからです。なお、高齢になっても住宅ローンを払い続ける人もいるのですが、そういう人は勤労を続けるため、本稿で用いる65歳で退職している人を想定したデータでは65歳以降の土地家屋借金返済額はやや少なめに出ている可能性があります。

定年後に支出は大きく減る

高齢になると支出額が減少することは多くの人がぼんやりと認識していると思います。しかし、実際にこれほどまでに支出が減るということを多くの人はあまり認識していないのではないでしょうか。40代や50代で現在の支出水準がこれからも続いていくような感覚を持ち、将来への不安を募らせる人も少なくありません。

しかし、現実はそうではないのです。定年を過ぎれば、子ども自立して教育費がかからなくなり、住宅ローンも完済が見えてきて支出額が減る世帯も多くあります。特に、多くの定年前の就業者が悩まされている税金や社会保険料などの非消費支出から解放される影響は大きいといえます。

消費税など間接税は生涯支払い続けなければなりませんが、税制や社会保険制度は人生の前半に莫大な額を支払わされる代わりに、人生の後半には家計の大きな味方になってくれます。

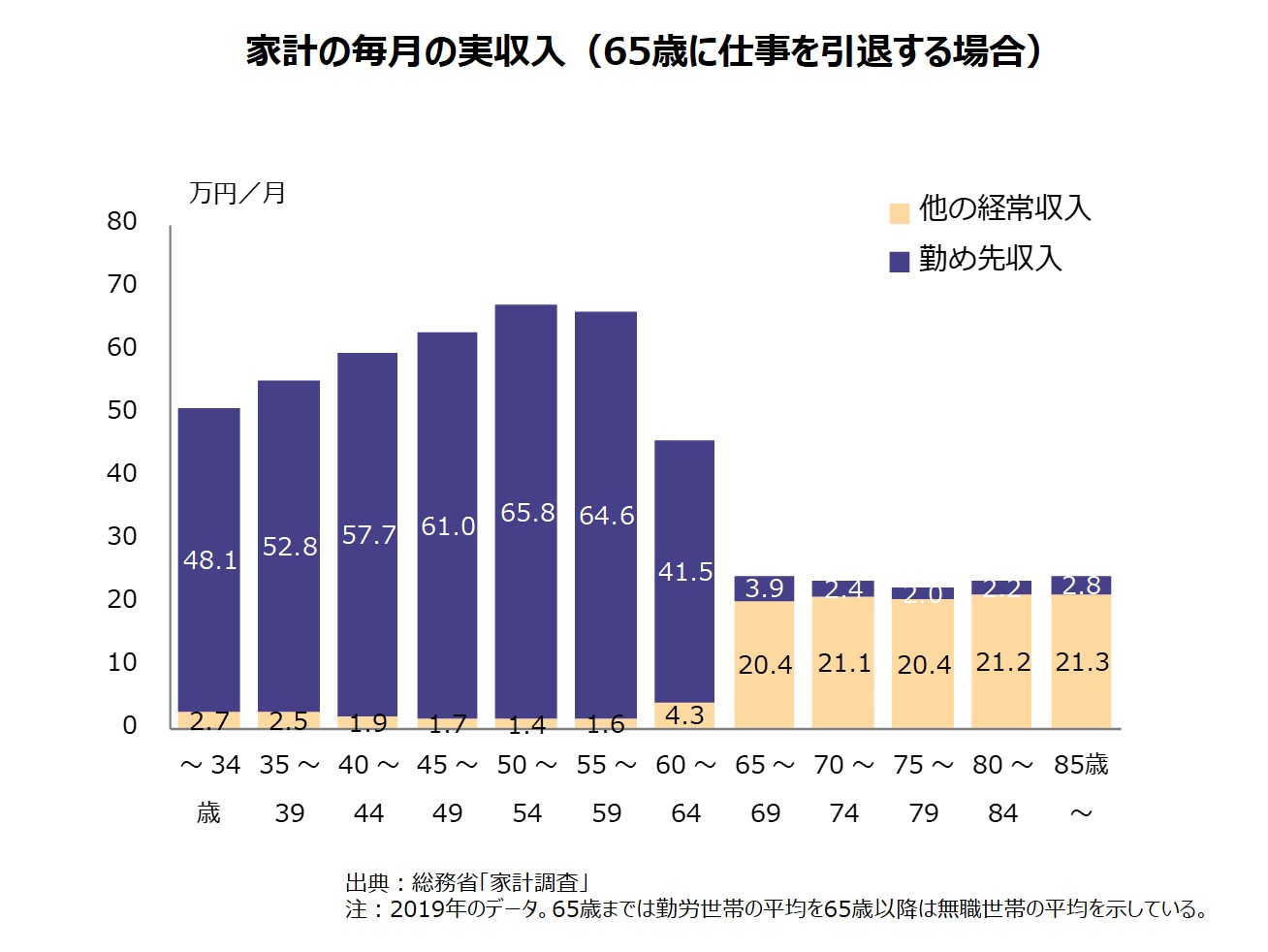

これは収入面のデータをみてもわかります。家計調査上の他の経常収入(その大半が社会保険料給付)は、退職後は平均20万円ほどの受給額になります。ちなみに、65歳以降に勤め先収入が数万円あるのは、配偶者や同居している子どもが稼いでくれる世帯があるからです。