はじめに

住宅を購入した後の家計はどうなる?

それでは、住宅購入をした場合のライフプランシミュレーションを行っていきたいと思います。

【条件】

・収入は55歳まで0.5%上昇し、その後60歳まで現状の収入をキープ、61〜65歳は7掛け、66〜70歳は夫10万円/月、妻5万円/月とする。

・年金は現在の年金支給状況の8掛けとして計算。

・介護費用は80歳以降20年にかけて発生。一人あたり500万円とする。

・65歳以降の生活費は、現役時の7掛けとする。

・保険は医療保険終身8,000円(2名分)/月、死亡保険6,000円(65歳まで)/月として記載。

・資産運用は、運用資金を3%で複利運用し、65歳以降は1.5%で運用される。

・お子さんは、小学校から高校まで公立、大学は私立文系。

・受験費用は高校受験、大学受験で受験年に加算。

・住宅ローン控除が10年間受けられる。

・お子さんが30歳で結婚しお祝い金を送る。

・車は7年に1度買い換え100万円が発生。70歳で車を手放す。

・インフレ率は0.75%とし、生活費が増える。

・大型修繕(水回り・空調・床など)が20年後、35年後に300万円発生する。

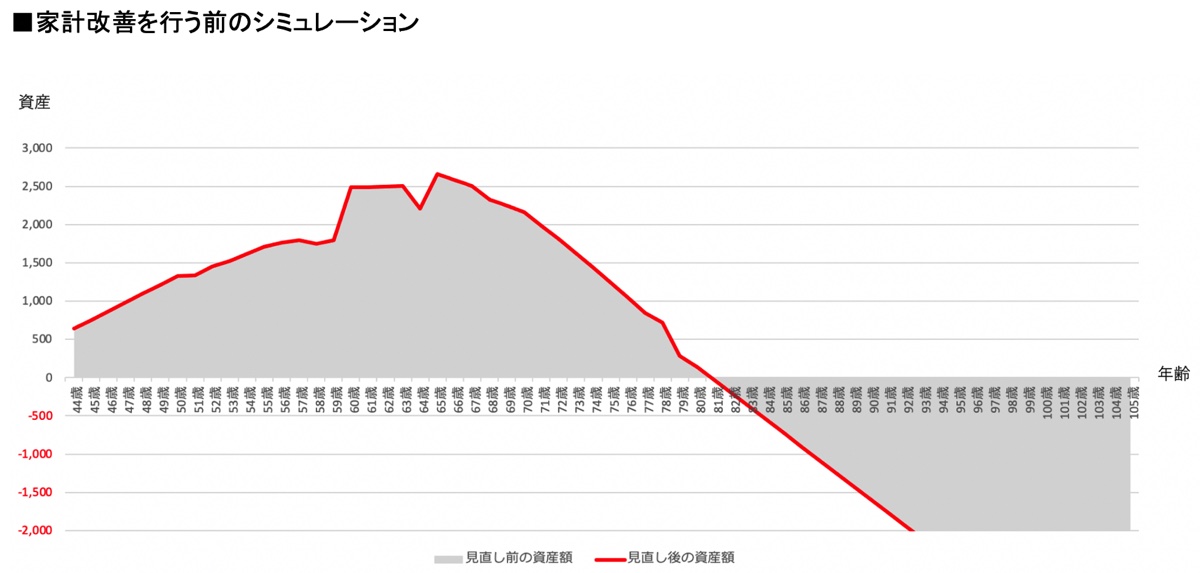

このままだと夫が81歳で資産がショート!?

先程の、改善ポイントを反映する前のライフプランシミュレーションでは、ご主人が81歳で資産がショートしてしまう結果になりました。

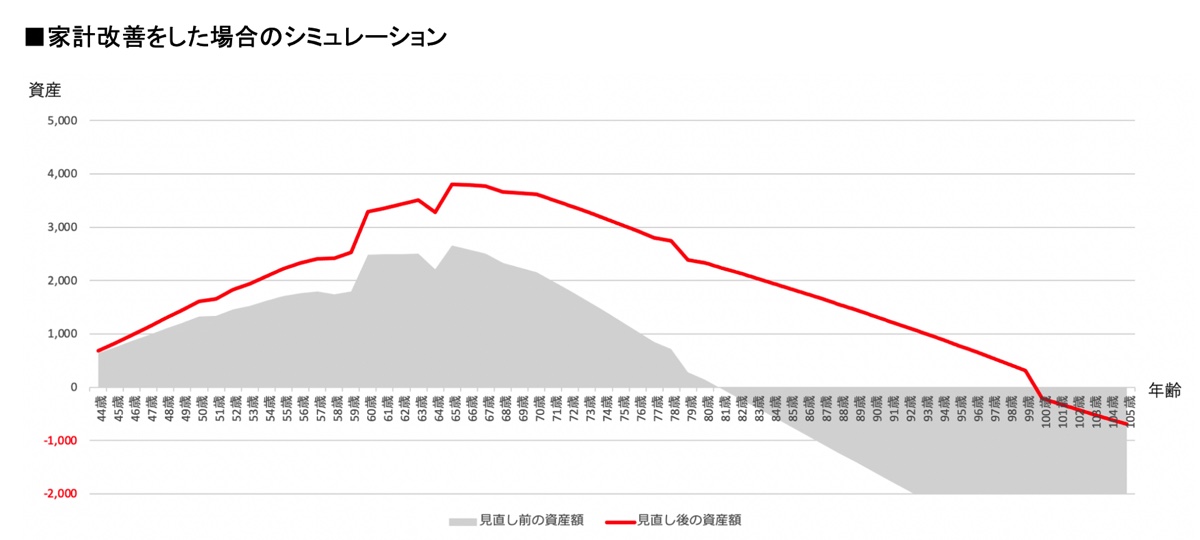

家計改善後はどうなる?

保険料、通信費を改善すると1万3,000円/月に改善になります。さらに、光熱費、食費、趣味娯楽、自動車、その他から1万7,000円改善し、合計3万円収支を改善し、そのうち2万円を資産運用に回すと、次のように変化します。

支出の中で大きな割合を締めているのは、自動車なので自動車保険の見直し(車両保険を外すなど)を行うと大きな改善になるでしょう。

家計改善をしっかりと行えれば、住宅ローン返済は可能ですが、かなり厳しい道程になると思われます。しっかりと家計把握をするととともに、固定費を中心に徹底的な家計管理が必要です。