はじめに

ローンを組む際に押さえておきたいこと

住宅購入時に両親よりの200万円の援助はシミュレーションに組み込んでいないので、援助が受けられる場合は住宅ローンの返済期間を短くすると良いでしょう。

住宅ローンは、変動金利0.7%の想定ですが、金利が上昇することも考えられます。金利上昇した場合には、住宅ローンの支払いが今よりも厳しくなっていくので、更に厳しく家計管理をする必要があります。住宅ローンは、物件を手にする瞬間に発生しますが、逆に言えば家を買う直前までどの金融機関の住宅ローンを借りるのか選択できます(審査などがあるため、事前に金融機関に確認しましょう)。住宅ローン金利は最安0.4%を切っているところもあるため、複数の金融機関を比べると良いでしょう。

また、住宅ローンは他のローンと比べると圧倒的に金利が安いので、無理な繰り上げ返済はしなくて良いでしょう。78歳まで支払う計画になっていますが、団体信用生命保険に入っているため、年齢が上がって死亡リスクが高い時に無理な返済をするともったいない場合があります。ただし、金利が大きく上昇した場合は繰り上げ返済をおすすめします。

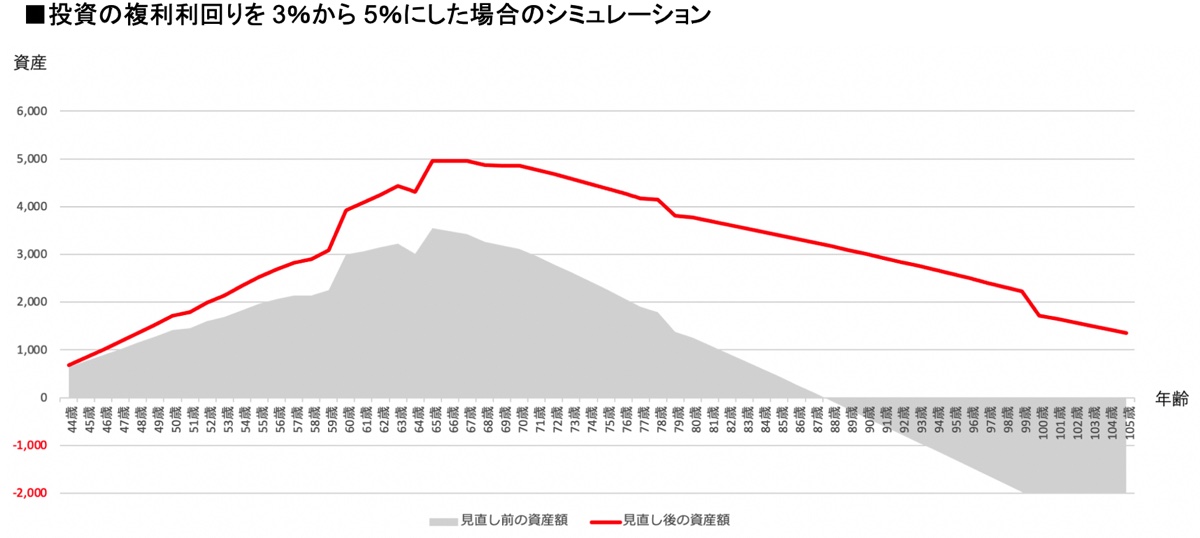

投資をうまく活用すればインフレ対策に

最後に、現役時代の投資による複利利回りを3%から5%に増やすことができた場合、シミュレーション結果はこのようになります。

インフレや金利上昇は経済が好調であると比較的起こりやすくなります。その場合に、株式市場も上がりやすくなる傾向があるため、変動金利で住宅ローンを借りている場合はインデックス型株式の投資信託を持つなどすると、一つのリスクヘッジになる可能生もあります。

家に縛られすぎない柔軟な選択を

住宅購入は人生の中で非常に大きな選択になります。長期間住宅ローン返済が続くので、支払いが滞らないように、ほかの費目も含めた家計改善が重要になります。また、一度買った家に一生住まないといけない訳ではないので、リセールバリューなども計算しながら、できるだけ家に縛られないような考え方や知識を持つことが重要です。借入や変動金利については、資産形成の勉強も行うと全体的なバランスが取りやすくなりますので、日々学んでいきましょう。

以上、どこか参考になれば幸いです。

連載「みんなの家計相談」でお悩み募集中!読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答えます。相談はこちらから。