はじめに

2021年8月27日、オンラインセミナー「ライフプラン基礎講座!初心者の為の『マネーフォワード お金の相談』の賢い利用方法」が開催されました。

セミナーを主催した『マネーフォワード お金の相談(以下、お金の相談)』は、無料でファイナンシャルプランナーに家計相談ができるサービスです。1回目の「「お金について漠然と不安」家計、保険、住宅ローン…プロが家計相談でチェックするポイント」では、効率的な貯蓄の仕方や保険の選び方を紹介しました。

2回目は投資についてです。将来にむけてお金を増やしたいけれど何から始めたらいいかわからないという方や、投資を始めてみたけれど不安な方にむけて、『お金の相談』でも数多くの家計相談をうけているブロードマインド株式会社ゼネラルマネージャーでファイナンシャルプランナー(FP)の平原直樹氏が、投資でチェックすべきポイントを紹介します。

※本記事は講演内容を一部抜粋・編集しています。

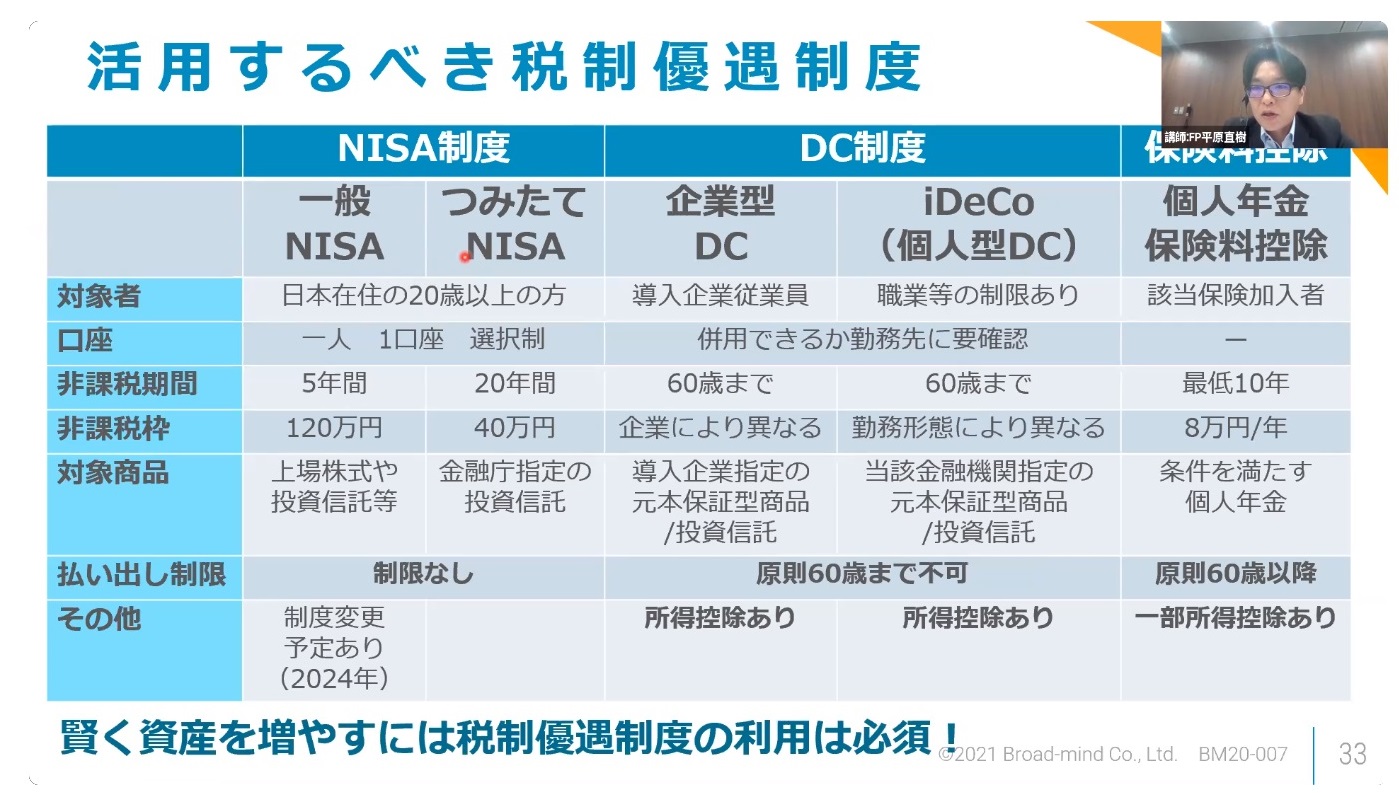

NISA制度もビギナー向けの「つみたてNISA」、比較的投資慣れしている方用の「一般NISA」とあります。これはどちらかしか選べません。どちらがいいかというのは、今までの皆さんの投資歴とか、投資できるお金の額、そしてさきほどのライフプランによって異なります。

さらに、DC という制度もあります。DC とNISAは併用できますが、それぞれをどういった形で使うかはライフプランによって変わります。こういった組み合わせについても、ぜひ『お金の相談』を使ってFPに聞いてみてください。

いずれにしても、賢くお金を増やすには税金取られないほうがいいですよね。なので、これらの制度を最大限うまく活用してください。

貯金と投資の割合はどう考える?

投資について、事前の質問で多かったのが「貯金できているんだけど、貯金と投資の割合は今のままで大丈夫か」というものです。

まず、全然貯金ができていない方はとにかく貯金してください。なぜなら、怪我をして働けなくなったなど、いざというときに対応できる緊急予備資金が必要です。万が一の備えには保険というものもありますが、給与3か月分ぐらいは現金を持っておくほうがいいでしょう 。

次に、預金はしっかりあるのだけれど、何もしてないという方。これは物価上昇とかを考えると考えものです。物価が上がれば今ある資産は目減りしていきます。ご自身にあった方法で資産運用を検討しましょう。

逆に現金の比率が極端に低い方も心配ですね。投資を色々されている方に多いタイプです。ちゃんと資産を持っていますが現金比率が低すぎると万が一の際に不安が残ります。やっぱり3か月分ぐらいは現金でもっておきましょう。

以上、駆け足でお話しましたが、投資を始めてみたいけど自分に合った商品が分からないとか、税制優遇制度に興味があるのでもっと詳しく聞きたいという方は、ぜひ『お金の相談』をうまく活用いただいて、お金の不安を少しでも解消していただければと思います。