はじめに

支出改善を行った場合、97歳まで資産延命も可能

しっかりと収支改善をおこなえば、月に3〜7万円は改善が可能です。ご自身の価値観の中で、今の生活で重要なことは何かを考えてみると良いでしょう。仮に5万円の改善が行えた場合はこのような推移になります。

今を充足させることで将来に送る資産が無くなることもあります。夫婦でよく話し合いながら、「何に、いつお金を使うべきか」の目線合わせをされると良いと思います。

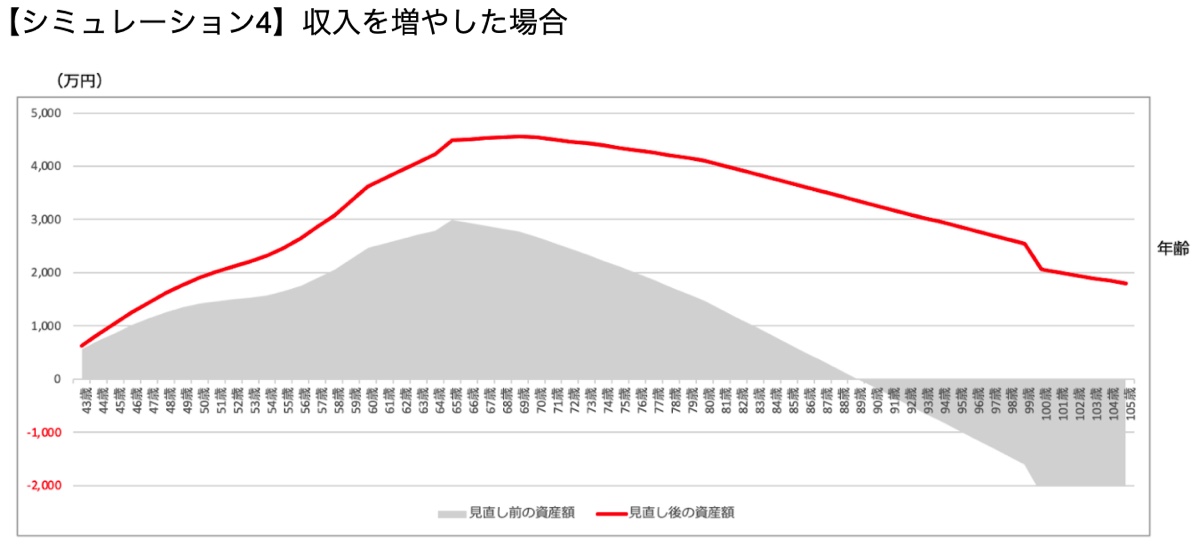

稼ぐ力を強化すればさらに資産は延命する

また収入を強化することでも資産推移は大きく変化していきます。

・副業を始める ・転職をする ・奥様のパートの収入を増やす

上記を組み合わせて、65歳までご主人+5万円/月、奥様は+3万円/月を実現し、さらに支出を-5万円/月節約できれば、資産推移は【シミュレーション4】のようになり、100歳を超えても資産は残せることになります。

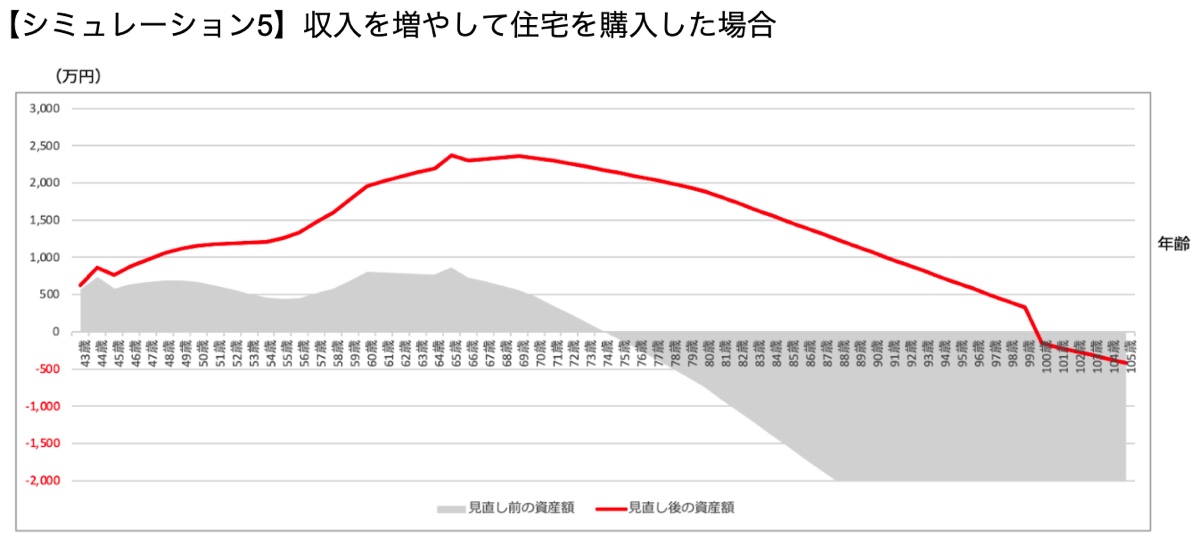

住宅を購入しても100歳まで資産が持つ

この収支状態であれば、仮に2023年に2000万円の家を購入した場合も、グラフの赤い推移をたどり、老後100歳まで資産が保つことになります。

できることから始めて将来への見通しを立てる

現状の家計状況では、お子さんの進路は限定され、住宅購入は難しいでしょう。収入を増やし支出を改善することに取り組み、無理なく貯金できるようになっていけば、住宅購入に可能性もでてきます。まずは収支改善に向けて、できることにしっかりと取り組み、将来の見通しが立ってから住宅購入やお子さんの私立大学進学などを考えると良いと思います。以上、参考になれば幸いです。

連載「みんなの家計相談」でお悩み募集中!読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答えます。相談はこちらから。