はじめに

40代後半から家を買ってはいけない人の特徴

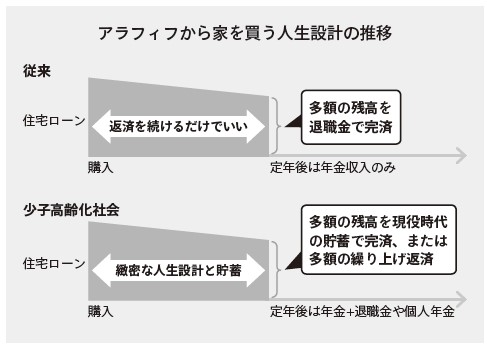

少子高齢化社会にアラフィフで家を買う人には、従来よりも高めの知的資産(純資産を増やす能力)が必要になっています。家計収支の管理ができない人や住宅ローンを十分に理解していない(金融商品のリテラシーが一定水準に達していない)人が家を買うと、定年時に残る多額の住宅ローン残高が老後の貧困に直結してしまいます。どういうことなのかを詳しくお話しましょう。

マイホームを購入する年齢のボリュームゾーンは30代であり、定年までの年数が30年くらいある人たちですので、何も考えずともただ返済を続けていけば定年のときにはほぼ完済できる計算になります。これに対して、40代後半から購入する人は定年までの年数が短いため、定年の時点で多額の住宅ローンが残るのです。

少子高齢化社会においては年金で老後の生活が保障されないという前提を置く必要があります。そのため、これから40代後半のアラフィフから住宅ローンで家を購入する人は、現役時代の収入で老後資金を貯蓄し、現役時代の貯蓄を原資に定年時のローン残高を完済または多額の繰り上げ返済をして、退職金は老後資金の足しにするために温存するという人生設計が必要です。

例えば、アラフィフにもなって住宅ローンの返済を「ボーナス払い」で考えている人は要注意です。ボーナス払いとは、ボーナス月に多くの支払いをする代わりにその他の月の返済額を少なくするものです。しかし支給されたボーナスを口座に残しておけば、別にボーナス払いにする必要などありません。つまり、ボーナス払いは通常月に口座残高がマイナスになってしまう可能性がある人が利用するものです。

ボーナス払いのメリットはその分毎月の返済額を減らせることにありますが、減らした分はボーナス月に返済するのですからメリットとは言えません。これに対してデメリットは、通常月に口座残高がマイナスになってしまう可能性がある人は、もしボーナスが出なかったときに返済が滞ってしまう可能性が高いことです。

社会経験の少ない20代30代の人ならいざ知らず、アラフィフにもなってボーナスがずっと出る前提をとるのは、いささか見通しが甘過ぎるのではないかと思いますよ。また、1年の支払額は同じでボーナスが出る月に多くの支払いを配分する考え方は、収入と支出をその月ごとの超短期スパンでしか管理できていないのです。これは〝その日暮らし〞に近いレベルと言えます。

1年間という比較的短期の収支コントロールができない人が何十年もの計画遂行にチャレンジするのは、25メートルプールの向こうまで泳げたことのない人がいきなり遠泳に挑戦するようなものです。はっきり言って無謀です。運が良ければ可能でしょうが、失敗しても全く不思議とは思いません。

わたしは YouTubeで、一般の方の住宅ローンやマイホーム購入についての匿名の相談に無料で回答するという活動を続けているのですが、「年収に占めるボーナスの割合が高いのでボーナス払いにしてもいいですか?」「公務員でほぼ確実にボーナスが出るのでボーナス払いにしていいですか?」と聞かれることがあります。当然、答えは「ダメ」です。

ボーナス払いを検討する人にとっては、ボーナス払いにしたことによって減った毎月の返済額が無理のない金額なのです。また、毎月の住宅ローン返済額によって口座残高が底をついてしまうのであれば、あえて厳しい言い方をすると知的資産(純資産を増やす能力)のレベルが住宅購入レベルに達していないということなのです。