はじめに

2019年5月25日(土)、年に1度のビッグイベントとして東京で毎年5月に開催されている不動産投資1DAYスクールが東京・JPタワー ホール&カンファレンスで開催されました。将来に向けて、少しずつお金を増やしたい方、知識ゼロから不動産投資の特徴やメリットとデメリットについて学びたい方、不動産投資で成功を収める著名な講師の成功事例や最新情報を聴きたい方約名にご来場いただき、ゼロから成功させるための知識やノウハウが学べるビッグイベントとなりました。

その講演の中からこのイベントレポートでは前編として5社の講演内容を要約してお届けします。

今だからこそ伝えたい!効率的な不動産投資の「必勝術」とは!?

J.P.RETURNS株式会社 取締役 室田 雄飛 氏

室田氏: 人生100年時代と言われておりますが、今、人間の寿命というのは、医療の発達とともに伸びてきております。それをカバーし不安を解消する不動産投資セミナーということですが、今日は弊社独自の考え方も交えながらお話させていただければと思います。

経済概況と不動産市況

まず、経済概況ですが、現在は長期にわたっての不景気からの脱却を狙って、さまざま金融政策がひかれております。資金を調達するには、これ以上ないと言っても過言ではないほど、好条件が整っているということです。不動産投資においても、融資の条件が良くなるのです。月々の出資も比較的楽に運用できます。前より家賃が余った状態でお持ちいただくこともできるようになってきています。

マンション経営のメリットと目的

まず、皆さんからよくご相談を受ける項目があるのですが、年金対策にされたいという方が増えてきています。この年金問題は、皆さんの中にもある程度イメージはあると思います。

なぜ、不動産なのか。1点だけ決定的な違いがあります。例えば、家賃が8万円取れる物件を皆さんが今月買われたと思ってください。10日から、早速16万円の家賃収入が皆さんの口座に振り込まれてきます。これは、皆さんが節約して切り詰めて出したお金ではなく、新たに資産を買い付けたその権利収入として、家賃収入を毎月取ることができます。

残債をずっと削っていった結果、65歳のタイミングで、長くお持ちになっていた物件の残債が減っていくということになります。残りわずかになった残債の部分だけを、退職金で返しきってしまうとなると、その先ずっと物件がある限り16万円の家賃を手にする可能性があるということです。この場合、皆さんが出していただくお金は、こんなに大きなお金をご用意いただく必要性はありません。65歳のタイミングで、残りの残債だけを片づけていけばいいので、もっと大きくコストを抑えていただくことができます。

次に、ローンを組まれる方だけなのですが、団体信用生命保険という保険がついてきます。例えば、私が自宅を買うために5,000万円のローンを組みましたと。しかし、3カ月後に事故で亡くなってしまったとします。私の身に何かあれば、保険会社から残りの残債に対して保険金がおりて、毎月の返済がなくなるシステムです。それがご自宅の場合は、無借金のご自宅の建物を奥さまやお子さまに残すことができるというものですが、実は投資不動産にも、この保険がついてきます。

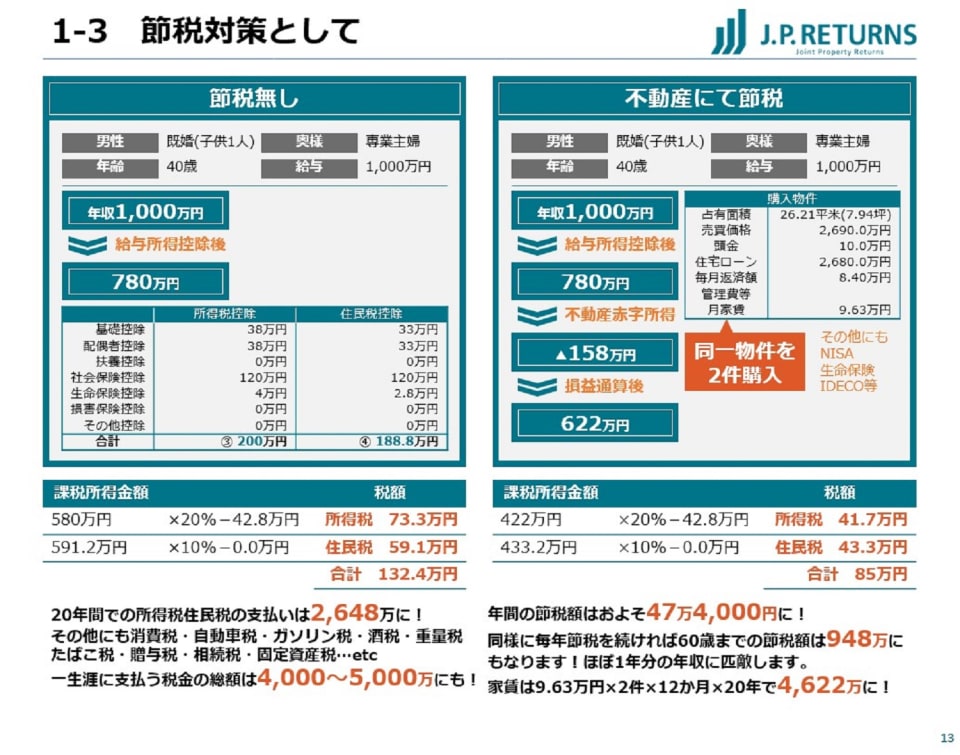

さらに、所得税・住民税に対して、節税対策になります。ただし、この節税効果は、永続的にずっと出るわけではありません。減価償却という経費が非常に大きく関わっていますので、区分所有のマンションの場合は47年と減価償却の期間が法定とされていますから、中古の物件を買われた場合、その分、減価償却期間は短くなります。減価償却が終わってしまうと、場合によっては黒字に転じてしまって納税になってしまう場合もございます。

節税効果は、非常に大きくなったりすることもあるのですが、皆さんのご年収やご年齢、お仕事を辞めてしまうと納めてない以上、税金も返ってきません。お仕事の事情もあるでしょうから、必ず、いつまで、どれぐらいの節税効果が続くのか、内容をご確認のうえで効果を期待していただくことが必要です。

中古ワンルームをおすすめする理由

不動産には変動要素があります。価格の変動、賃料の変動、管理費の変動。ほとんどここが原因です。管理費が上がりすぎたり、賃料が下がりすぎたり、価格が大きく目減りしてしまったり、こういったところで損が起きます。区分マンションの場合、東京・大阪・愛知、どこで買っていただいても築20年たったあたりから、だんだん価格は変動しなくなります。価格も賃料も下げたくないということであれば、ある程度築年数がたっていて、都心部の立地条件のいいマンション、なおかつワンルームマンションを購入いただくことで、価格も賃料も大きく資産価値の目減りがないものを手にすることができます。

さらに、管理費があまり上がりすぎても、管理コストが高くなってしまいます。マンションには、修繕積立金というものがあります。国土交通省の「マンションの修繕積立金に関するガイドライン」というものがありますが、マンションの規模にもよりますが、1平米あたり大体165円~250円の規模です。

これよりはるかに管理費が高いのであれば、管理コストが高いので、その物件は買わなければいいです。逆に、あまりにも安すぎるのであれば、修繕積立金がたまっていない可能性があります。

さらに、物件はどこでもいいというわけではありません。私たちは、都心5区、6区を中心に、商業価値の高いエリアだけを紹介しています。基本的に家賃の値下げ交渉がほとんどありません。家賃の遅れも、更新料を値切られることもほとんどありません。

カテゴリーを3つに分けて、築浅の物件、築古の物件、ファミリータイプの物件と分けて、独自の仕入れルートにより未公開物件のご案内をさせていただいております。皆さんの運用計画に合わせて、適材適所で運用を決めて、目的が達成できますというプランを立てさせていただいております。

自分だったら何物件、退職までに完済できそうかなど、われわれでシミュレーションを立ててご紹介することができます。金融機関の借り換えなどのアドバイスもあります。不動産は、売って終わりではありません。その先、長い運用になりますので、常に的確なアドバイスを受けていくかによって状態は変わってきます。

ご静聴どうもありがとうございました。