はじめに

積立を続ける強い意思と、家計のやりくりが大事

いわゆる人生の3大資金と呼ばれる「老後資金」「住宅資金」「教育資金」はどれも金額が大きいため、準備をしても「本当に足りるの?」と不安になります。将来のことは誰にもわかりませんので、積立貯金などの準備方法を決めたら、それを続けられるよう強い意志を持つことと、家計をやりくりしていくことが大事です。

3大資金がかかるイベントに加え、時短勤務で収入が減ることや、2人目の出産を考えていることもあり、せっかくたてた資金計画の実行ができるか不安なことでしょう。まずは資金ごとに準備方法とゴールを決め、これから積立を続けられるか考えて計画を微調整するのが良いでしょう。

教育資金は児童手当の活用を

高校卒業までは、できるだけ貯金を崩さずに日々の家計からねん出できるよう進路を決めましょう。1人目の高校入学後にご主人が60歳を超えますが、できれば下のお子さんが高校卒業するくらいまでは仕事を続けて、共働きで定期収入を得た方が安心です。そう目指した上で、万が一の時のプラスαとして多めに資金準備をしましょう。

まず、貯金しておきたいのは国公立大学の教育費(入学金・学費)です。4年間の目安は約300万円、仕送りを年100万円した場合、4年間で合計約700万円かかります。

プラスαとして高校入学時に準備するお金は、公立高校の3年間でかかる平均金額、約140万円(※平成30年度子供の学習費調査を参考)としましょう。

合計金額は840万円。どのように準備すればよいでしょうか。

教育資金を具体的にどう準備するか

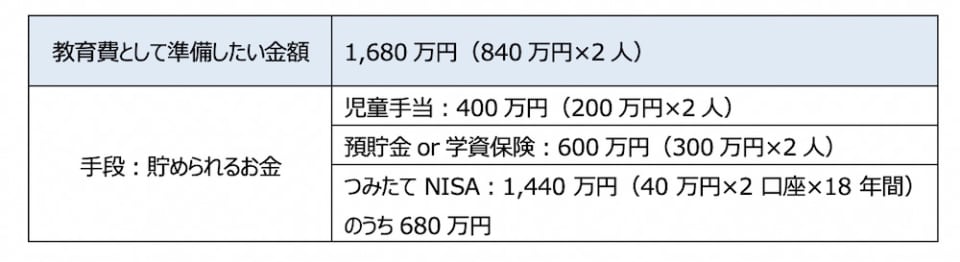

◆児童手当で15歳までに200万円

児童手当を15歳まで貯めると、約200万円となります。振込先を生活費とは違う口座に指定して、大学資金のために使わないようにしましょう。

◆預貯金か学資保険で18歳までに300万円

必ず使うことになる教育資金は、減るリスクのない預貯金などで資金の多くを準備しましょう。毎月約1.4万円積み立てすれば、18年間で約300万円貯められます。ネット銀行の「定額自動積立」サービスを使うと、手数料がかからずに給与口座から貯金用口座に自動振替ができ便利ですよ。またほとんど増やすことはできませんが、強制力のある学資保険の活用も悪くありません。

◆つみたてNISAで18歳までに720万円⇒そのうち340万円を教育資金に

ご相談者の計画ではジュニアNISAを活用とのことですが、子ども名義でないと口座を開設できないため、2人目は生まれないと活用できません。1人目についてジュニアNISAを活用しても良いですが、私からはシンプルにつみたてNISAで教育資金と老後資金を作る方法をご提案します。

つみたてNISAでは、毎月約3.3万円ずつ(年40万円が上限)投資信託を、20年間非課税で積立できます。年40万円を積み立て続ければ、18年後には元本だけで720万円、夫婦合わせて1,440万円貯められます。2042年まで新規投資ができますので、その後も積立投資を続けられると良いでしょう。

子ども2人分に用意しておきたい教育資金

2人分かかるとして教育資金についてまとめます。

児童手当はもらえるお金ですので、夫婦それぞれ毎月約4.7万円を18年間捻出していけるよう、家計のやりくりをする必要がありますね。

なおiDeCoの活用を計画されていますが、退職金のないご主人にとってiDeCoは大切な老後資金となります。70歳まで非課税運用で保有することもできますので、できれば教育資金はiDeCoではない手段で準備することをおすすめします。