はじめに

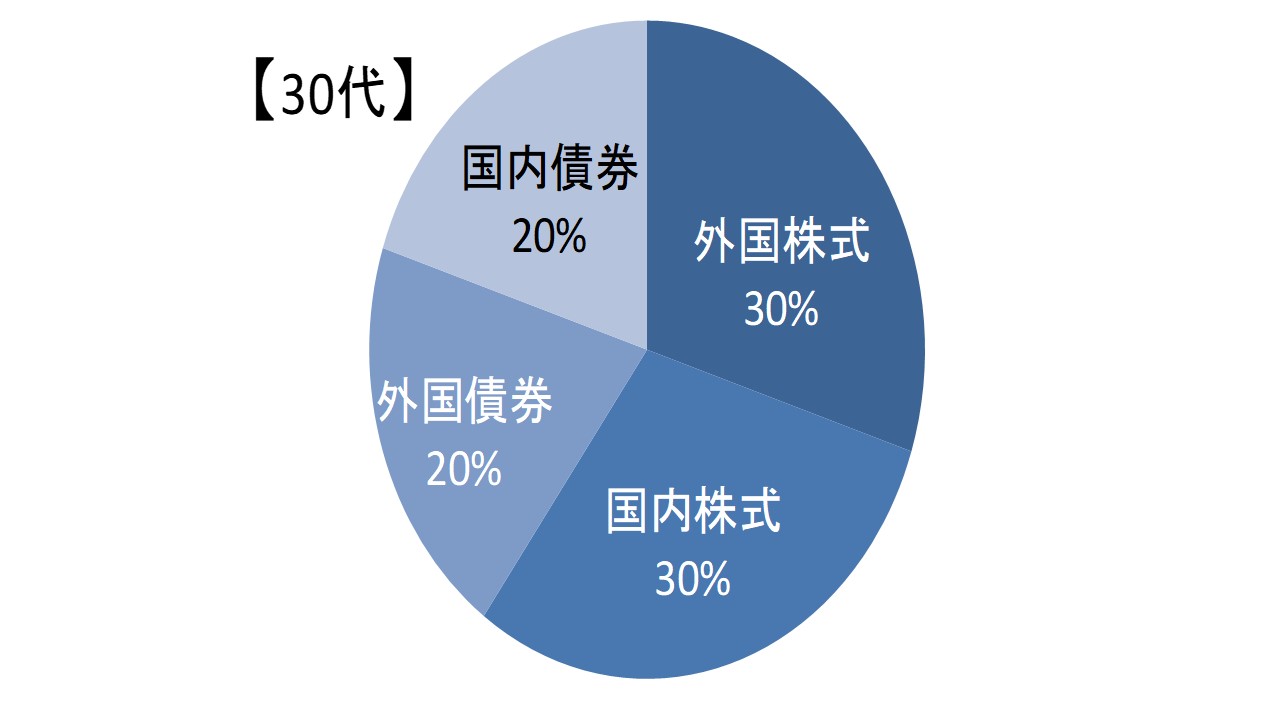

【30代】まだまだ積極的にリターンを取りに行くポートフォリオ:国内・外国株式に60%、国内・外国債券に40%。

20代より僅かに株式から債券に比率を変えていますが、市場が好調ならその限りではなく流動的に調整します。

30代では、結婚や出産、住宅の購入など、ライフイベントが重なることが多い年代でもあります。自身の人生の方向性を徐々に定めつつ、老後に必要な資金をイメージします。

【40代】バランス重視のポートフォリオ:国内・外国株式に50%、国内・外国債券に50%

子どもの教育資金などが本格的にかかってくる年代。

その反面、仕事上は、20代~30代よりも収入が増えているでしょう。老後の資産形成も、そろそろ本格的に考え始める頃と言えます。

【50代】債券運用を中心としたポートフォリオ:国内・外国株式に20%、国内・外国債券に80%

セカンドライフに向けて、資産形成も終盤に入ってくる年代。

住宅ローンの残債も少なくなり、教育資金ももうすぐ終わるでしょうか。資産を増やすよりも、減らさないための守りの運用が意味を持ちます。

アクティブ運用よりインデックス運用、

新興国より先進国など、リスクの移転を意識します。