はじめに

今後30年間の収支や資産残高を「見える化」しましょう!

最初に次のような前提で今後のお金を「見える化」してみたいと思います。

●ご相談者様、配偶者様ともに現在のお仕事を60歳まで継続。収入は現在の水準で変わらず

●ご相談者様の公的年金は65歳から年間160万円、配偶者様は65歳から年間240万円

●お子様は二人とも中学から私立で、大学は私立理系(小学校4~6年は、受験のための学習塾代として、一般的な公立の教育費に加えて年間120万円追加で必要と想定)

●貯蓄の利回りは0%、投資資産の運用利回りは4%、マイホームは年率マイナス1%で減価していく

●家計として年間収支が黒字の年は、黒字金額全額を投資にまわす

現在お考えになっている仕事をセーブしていくというご意向とは異なりますが、最初にこのような前提で今後30年間の収支を確認すると次のようになります。

ご夫婦ともに60歳までは給与収入があり、ご主人様は60歳で退職金を受け取られます。その後、それぞれ65歳から公的年金を受給することになります。

お子様の教育費は、ご相談者様が60歳手前くらいで最も負担が大きくなり、その後、住宅ローンの返済が完了するまでは家計の赤字額が大きくなります。

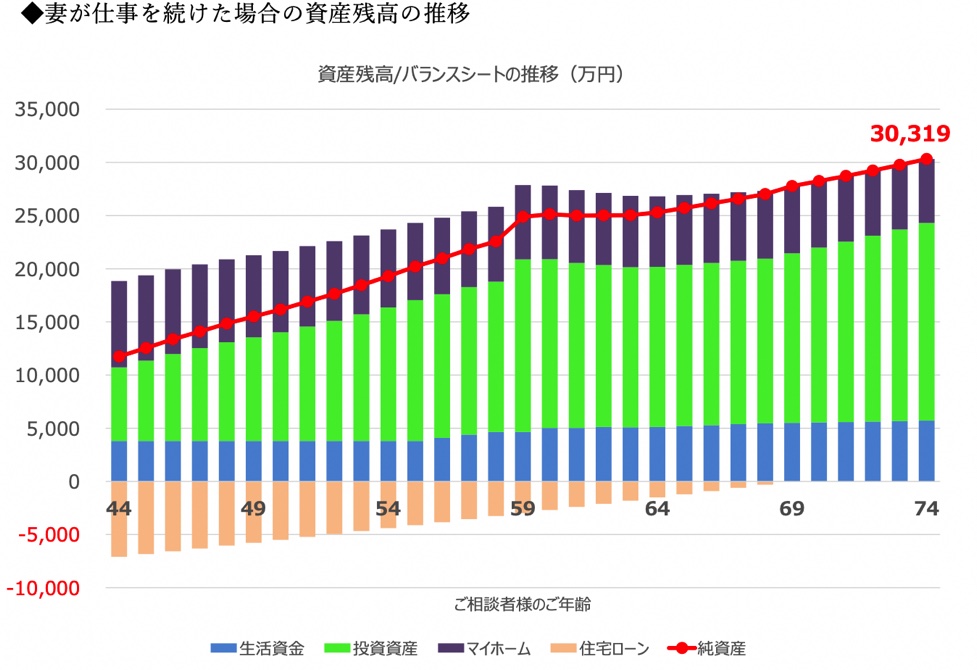

収支はこのようになるのですが、次に資産残高の推移を確認していきます。

資産残高はどう推移していく?

次のグラフは、上側に資産(生活資金、投資資産、マイホーム)の残高を、下側に負債(住宅ローン)の残高を表示しており、資産から負債を控除した純資産を赤線で表示しています。

黒字金額を全額投資に回していますので、投資資産の残高は拡大、利回り4%で増えていきますので、ご相談者様が74歳の時点では住宅ローンも完済した上で、資産総額が約3億となっています。