はじめに

年金は60歳〜65歳でできるだけ追納を

年金の支払が滞っていたので、70歳以降の年金が、ご相談者さま46万円/年、奥様22万/年のみの支給になるとのことです。終身年金である老齢基礎年金が少ないことは大きなデメリットだと思います。

一方で、個人年金はすでに受取が始まっており、終身で5年5%逓増型。60歳から40万円/年・65歳から48万円/年・70歳からは58万円/年を受け取れるので、70歳の時点では夫婦の老齢年金と個人年金、46万+22万+58万円=126万円が受け取れることになります。月になおすと10万円の年金が受け取れることになります。

住宅費を別に考えても、夫婦2人が月に10万円で生活をすることは非常に厳しいでしょう。60歳から65歳までの方は任意加入制度があるので、できる範囲で追納されると良いと思います。

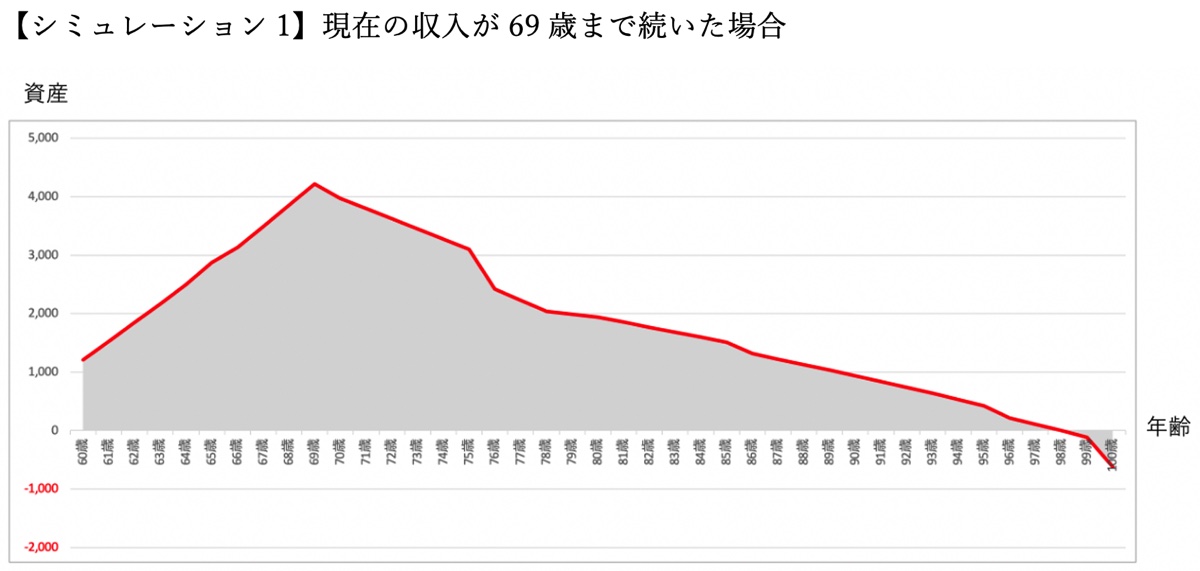

老後資産はいつまでもつ?

現在の情報から、ライフプランニングを行うと資産推移は【シミュレーション1】のようになります。

【条件設定】

・69歳まで労働し、70歳年金受取開始

・住宅の修繕費が10年に100万円発生。住宅購入から35年で大型修繕500万円(外壁だけなく、水回りやフローリングなどの修繕)

・インフレ率は年0.75%増で計算

・80歳以降で介護費用と葬儀費用が一人500万円ほど発生

・資産運用の利回りは3%とし、65歳以降は1.5%

・収入は現在の収入が69歳まで続く想定

資産は、収入が続く限り、個人年金も含めて大きく黒字になるため、増えていきます。一方、70歳からは資産を取り崩すことになり、年々減っていくことになります。98歳までは資産が続くことになるので、老後の支出を少し減らすだけでも早期に老後破綻することはないでしょう。