はじめに

老後資金準備としてiDeCoを始めるべきか?

最後に、老後資金として定期預金として貯めていくか、iDeCoを始めるべきか、について考えていきたいと思います。

結論から言いますと、iDeCoを利用した方が、より有利な形で老後資金準備が可能になるでしょう。

iDeCoの税制メリットは掛金を拠出する時のみならず、運用期間中や受給時もメリットがあります。住宅ローン控除の期間が終わるまで待ってしまうと、その間に得られる運用益に対する非課税メリットが得られないだけではなく、受給時の退職所得控除額が小さくなってしまいます。特にご相談者さまは職場の退職金がないということですから、iDeCoで積み立てを行い、受け取り時は一時金として一括で受け取ることにより、税負担がほとんど発生しない形で受け取れる可能性もあります。

こういった理由から、iDeCoは今すぐに始めた方がよいのではないかと思います。

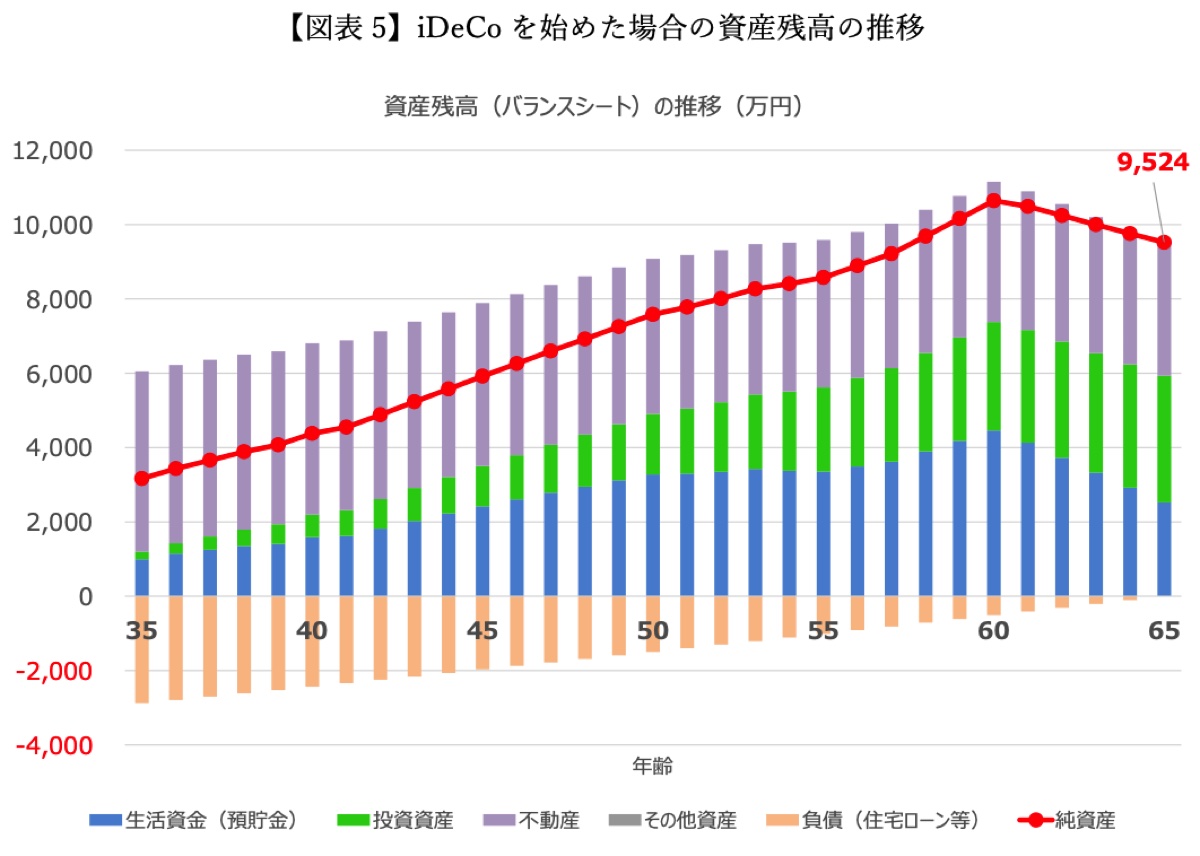

上記のシミュレーションの前提から、追加的にご相談者さま、配偶者さまともに、月額2万3,000円(年額27万6,000円)のiDeCoを始めた場合に、どのようになるかをシミュレーションしてみると、次のようになります(なお、所得控除による節税メリットは計算に入っておりませんので、実際にはさらに改善するはずです)。

iDeCoの運用利回りを3%と仮定すると、65歳時点の資産残高が1,000万円以上増加することになります。

iDeCoを始められる場合、ご相談者さま、配偶者さまとも、60歳になるまでまだ20年以上ありますので、長期での運用をしていくことになります。そのような観点からは世界株式インデックスファンド、先進国株式インデックスファンドといった、日本のみならず世界の幅広い株式にできるだけ低コストで分散投資できる投資信託を中心に選ばれるとよいかと思います。

今回のポイントをまとめると…

以上、ポイントをまとめますと以下のようになります。

◆現在の家計状況を前提とすると、家計としては黒字基調となっていますので、住宅ローンは変動金利のままでも問題ないでしょう。

◆お子様の教育費はご希望の教育プランの場合、一人あたり1,235万円程度が見込まれます。

◆iDeCoについては、職場に退職金がないということであれば、税制メリットの大きい制度ですので、配偶者様も一緒に、できるだけ早く開始されることをおすすめします。

ご参考としていただけましたら幸いです。

連載「みんなの家計相談」でお悩み募集中!読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答えます。相談はこちらから。