はじめに

低コスト=低リスクではない

そして2つ目。iDeCoで選べる投資信託、大きくグループ分けしたもう1つがバランス型と呼ばれるタイプです。実は、このバランス型というのは、残念ながら非常に誤解が多いのと、バランス型ファンドをきちんと評価できるアナリストが日本には少ないんです。そういうこともあって非常に情報が少ないので、ここは今日重点的にお話しをしたいと思っている箇所です。

バランス型というのは、複数の資産。先ほどは単一でしたけれども、こちらは複合、複数の資産なんですね。株式、債券、リートなど複数の地域、資産に分散投資する投資信託のことです。当然のことながらファンドによって運用方針が異なります。ですから、コストが低いものが必ずしも運用成績が良好というわけではないのが、このバランス型ファンドの評価を難しくしている部分なんですね。レストランとか食事で例えるならば、シェフのおまかせコースとかワンプレートランチみたいなイメージです。1本でも完結するのがバランス型の特徴です。

ここからが本題です。ここまでは何となくご理解いただけると思いますが、実はバランス型は、さらに細分化されて大きく2つに分けることができます。

向かって左側、固定配分型と呼ばれるファンドです。これが例えば、何資産均等型とか、あるいは株式と債券を半々に投資をするようなファンドのことをイメージしてください。これはあらかじめ決められた資産配分を守りながら運用する投資信託のことです。これは配分比率を維持することが非常に重要になりますので、最終的にファンドが抱えるリスクは事後的に決まってきます。後になってからでないと分かりません。これが固定配分型です。従来の日本の投資信託市場では、この固定配分型が主流でした。また、つみたてNISAなんかもそうなんですけど、非常に低コストで提供されているバランス型ファンドのほとんどが固定配分型です。

一方で右側、可変配分型と呼ばれるタイプ。こちらがこの5~6年ぐらいの間に本数が増えているのと、残高も非常に増えています。これはもともとプロの世界、機関投資家の世界で主に使われていた運用手法が、皆さん個人でも使えるようになったとイメージしてください。固定に対して可変ですから、市場環境に応じて機動的に資産配分を変更する。これが可変配分型です。こちらの特徴は、あらかじめ目標となるリスク水準を掲げて運用するという点です。ですから、リスクの調整がしやすいという点が特徴になります。

ここでいま一度、そのリスクについての考え方なんですが、特に投資初心者の方ですと皆さんリスクは小さいに越したことないとお考えになると思うんですよ。ここで早合点していただきたくないのが、シンプルかつ低コスト=低リスクではないということですね。先ほどから見ていただいていますように、例えばインデックス型ファンドとか、固定配分型のファンドというのは、最終的に自分が抱えるリスクは後にならないと分からないんです。ですから、もしリスクを小さくしたい、なるべくリスクは取りたくないということでしたら、資産を分散させるか、あらかじめリスク水準を低く保つような投資信託を取り入れる。これが一番効果的な方法なんですね。これぜひ覚えておいてください。

そして、まさに可変配分型ですね。リスクを調整しながら運用するようなファンドは、ポートフォリオのクッションとして実は使い勝手がいいんです。

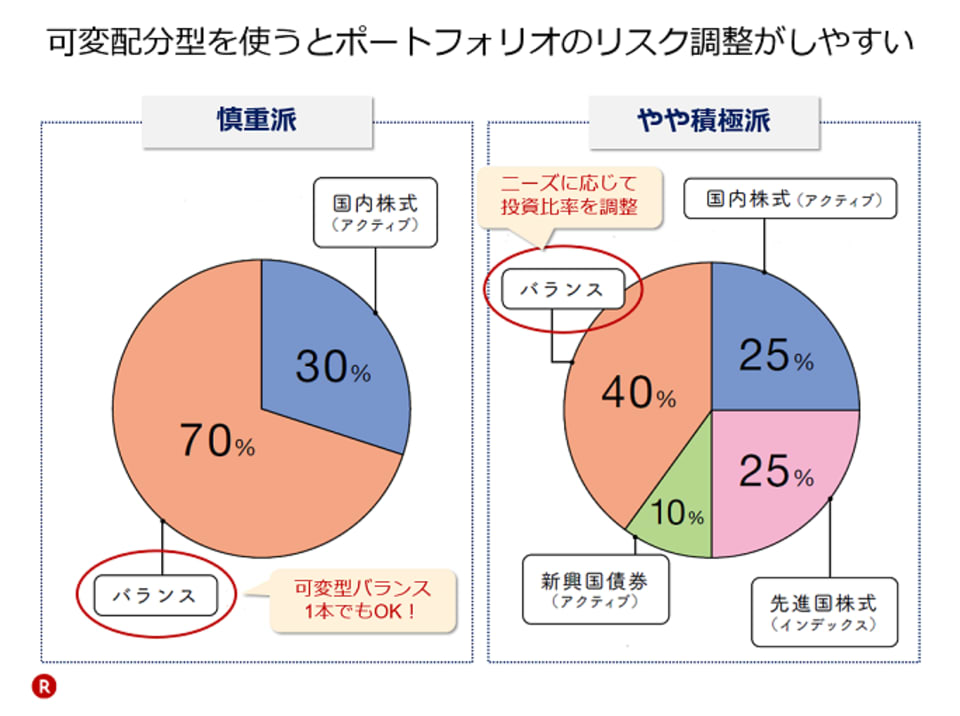

参考までにご紹介しますと、例えば慎重派の方。あえて安定とは書いていないのですが、まずはビギナーとして始めてみたいという方でしたら、例えば可変配分型のバランス型ファンドを最初は1本だけでも結構です。ただ、それだけだと、もしかしたら今後もの足りなくなるかもしれませんし、20~30代の方で、まさにこれからiDeCoを始めようという方ですと、最終的に期待したいリターンとしては低いかもしれません。そういう場合は、非常に優秀なファンドが多いですよと申し上げましたアクティブファンドを部分的に入れていただく。そして、やがて積極派のほうにステップアップしていくなんていうこともできます。ニーズに応じて投資比率を変更いただく。こんなふうに使えるんです。