はじめに

2019年11月17日(日)、「お金が貯まる。増やせる」が学べる年に1度のイベント「お金のEXPO2019」がグランドプリンスホテル新高輪 国際館パミールで開催されました。マネーリテラシーを身に着けたい方向け、著名FPのわかりやすくためになる講演や、マーケットの見通しから資産形成のノウハウ、不動産投資、アジアマーケットへの投資など盛りだくさんの内容となった同イベント。

その中から、J.P.Returns 室田 雄飛氏による「効率的な不動産投資の必勝術とは」の講演内容をお届けします。

老後のためのマンション経営

このマンション経営のメリットですが、私も不動産を何件か所有させていただいております。ただ、不動産をお持ちじゃない方との違いで言うと、日々の生活はほとんど変わりません。サラリーで一生懸命仕事をして稼いだお金で生活をしています。ただその裏で、私の所有しているマンションからは家賃が上がってきています。

ローンを組んでいますから、それと同じだけの支払いが出ています。一番最初に買った物件というのは10年前。65歳で完済できるように、30年ローンでスタートしました。残りまだ20年分残っています。

ただ、私が60歳になるときには、残債が500万円だけ残っています。その物件から上がってきているお家賃というのは12万円です。私は60歳のタイミングで、もしその500万円が完済できれば、60歳のタイミングで既に12万円のお家賃を年金収入として取れる可能性があります。

皆さんは例えば、年金に資金を入れて積み増していただいたとしても、65歳から支給になっている年金を、60歳に縮めることはできません。ただ、不動産はそれができるんです。もっと早いタイミングで受け取る側にまわっていただくということが可能です。

例えばイギリス、フランス、アメリカもそうですけれども、67歳とか68歳で既に年金をスライドし始めているのを皆さんご存じでしょうか。先進国はどこも平均寿命が延びてきて、年金の支給年齢というのをだんだんスライドして先延ばしにし始めています。

日本もこの先67歳、68歳にならないというような保障はございません。先日も2,000万円問題で話題にはなりましたが、年金で負担しなきゃいけない金額というのは、もっと金額が必要になる可能性があるということです。そこで、不動産投資でこれをやりたいとおっしゃる方も増えてきています。

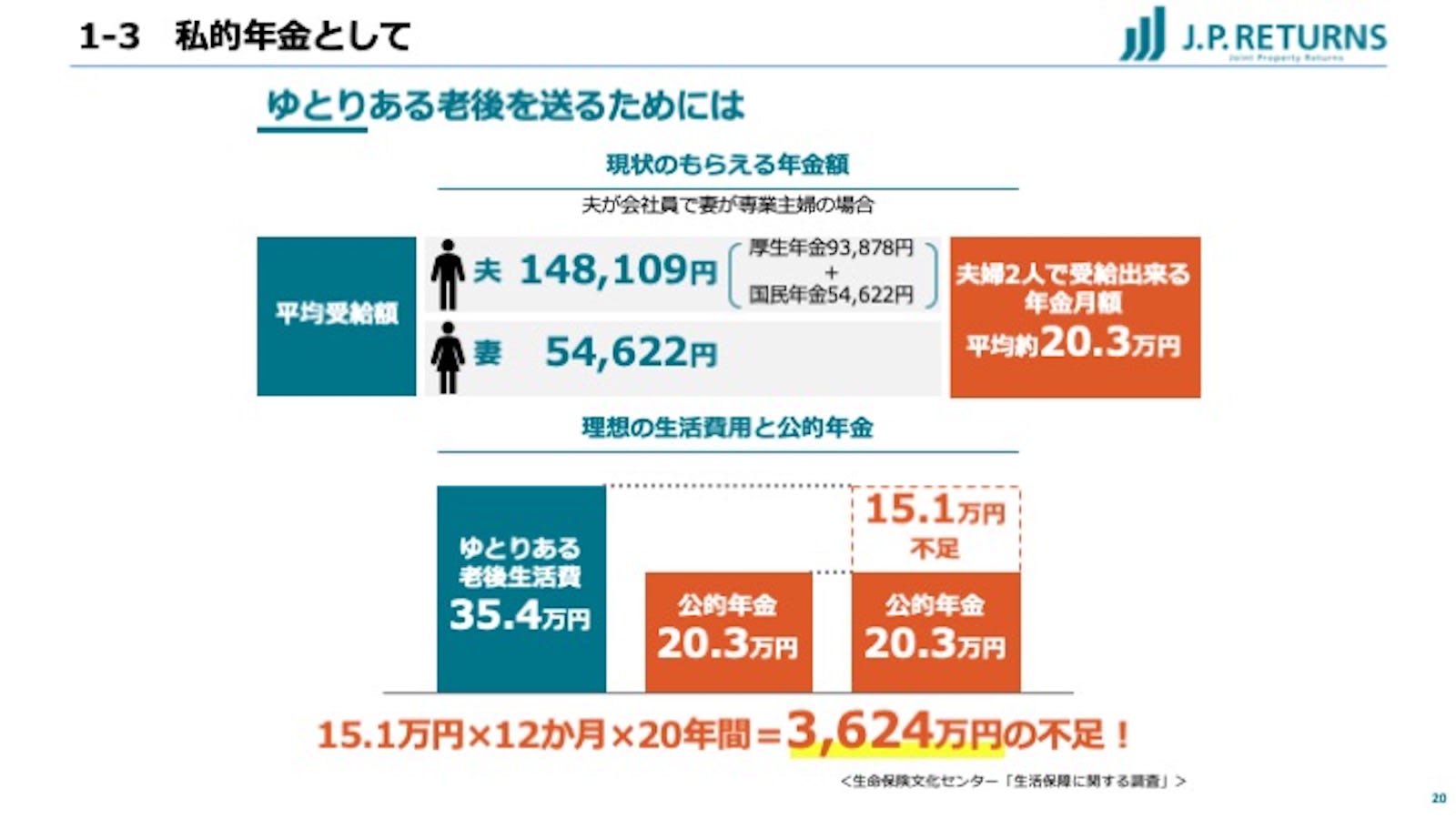

今現在、22万円、最低でも生活するには必要だというようなアンケートの結果になっています。ゆとりを持つのであれば、35万4,000円。これぐらいないと、旅行に行ったりだとか、ゆとりを持って生活をするというのは難しいとされています。

実際に支給されている年金の金額は20万3,000円が平均となっています。先ほどのアンケートの結果を既に下回っているということです。私の実家は船橋ですが、船橋の公営の施設で月々の費用負担というのが14万円でした。年金が20万3,000円ということだと、そういった施設に払うためのお金すら工面できない可能性があるということです。

では、この年金に対して、足りなくなるであろうお金。不足分を40歳のときから20年間かけて少しずつ毎月ためていけば、60歳のときにはこの金額、3,624万円がたまるということになります。

投資信託や、保険の積み立て、貯金でも何でもいいわけです。ご自身の将来ですから、働いているうちにしか準備ができないので、なるべく今のうちからこういったお金を準備していくことが必要になってきています。

ただ、生きているかどうかも分からない年金のために、毎月15万1,000円をずっと20年間ため続ける、これは非常に非現実的なんじゃないかなと思います。

ただ、これを不動産でやっていくと違う点が一つ生まれてきます。皆さんがまず節約をして切り詰めたお金をためていくのではなくて、不動産を購入すると、こちらから不労所得という価値で、家賃収入を権利収入として得ることができます。

例えば、毎月16万円のお家賃を得ているのであれば、その16万円を使って少しずつ資産形成を進めていきます。時間が流れるとローンはどんどん少なくなってきます。65歳のタイミングで、わずかに残った残債だけを返し切れれば、そこから先は、この16万円のお家賃収入がすべての皆さんの年金収入になるということになります。

これが資金効率としては、皆さんが全部自力でお金をためていくということと比べると、はるかにコストが割安で済むということになります。2,000万円問題というような言われ方もしていますが、それをうまく解決していくためのツールとして、不動産投資を検討されている方が増えてきているということです。

ローコストで効果的な生命保険

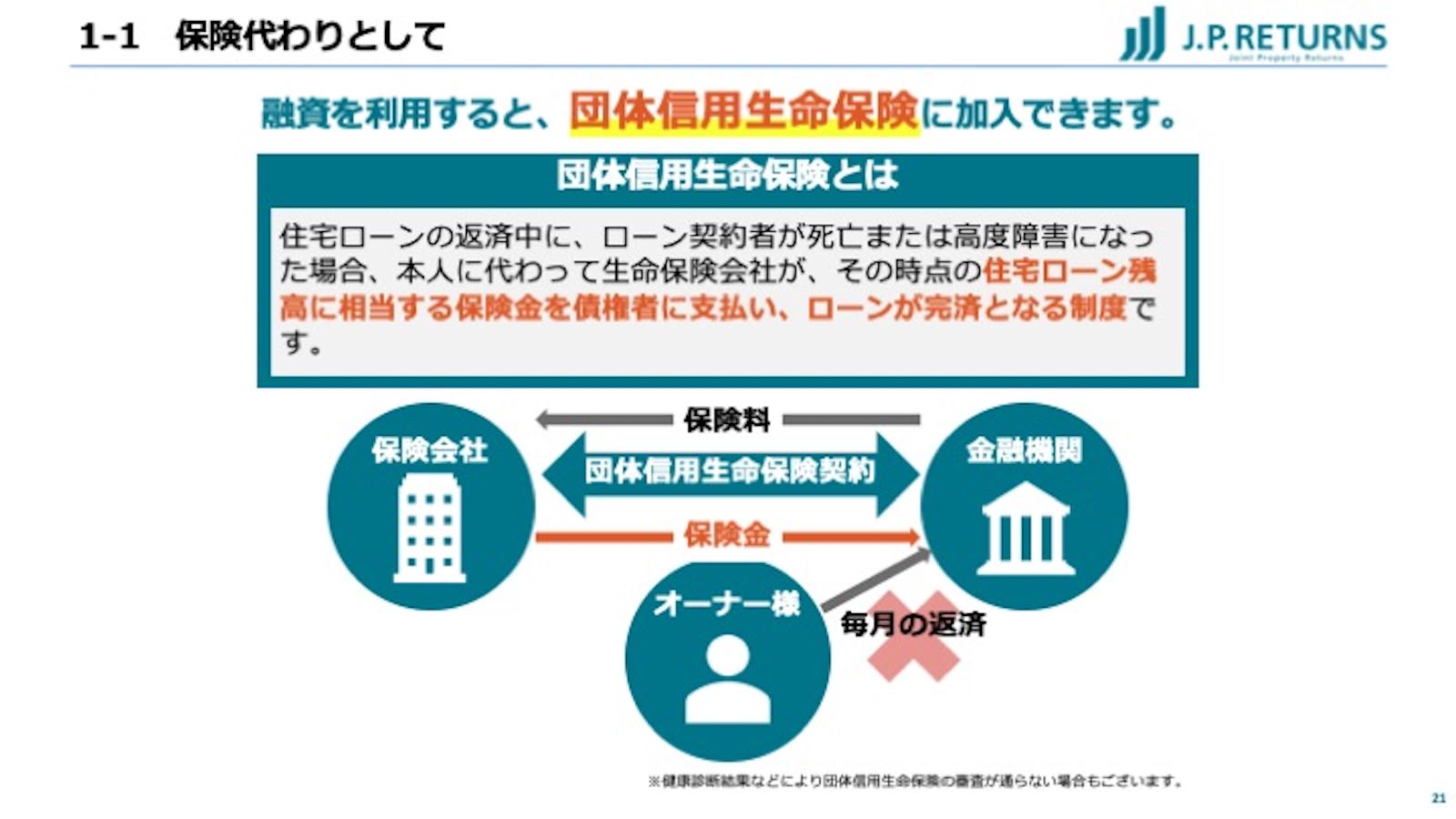

ローンを組まれる方には、団体信用生命保険という保険がついてきます。例えば、私が亡くなってしまえば、その組んだローンの残債が、保険によってすべて一括完済されるということになります。

私には奥さんと子どもがいますが、彼女たちには無借金になった資産がすべて引き継がれて、あとは一方的にお家賃収入だけが入ってくるというようなことになります。これは非常に高い生命保険効果を持っているということです。

実は、この家賃から取っていくということになりますと、基本的には入ってくるお家賃ですべてが支払われているのであれば、大きな生命保険効果をタダで得ているということになります。

さらに、数年前から、この不動産投資に付随して、ローンについてくる生命保険効果に、がん団信というものがつけられるようになってきています。

この間も打ち合わせをさせていただいたお客さまの家系が、皆さんがんで亡くなっていらっしゃるということでした。大体ワンルームマンション1件でいうと、千数百円ぐらいのコストがかかりますけども、その0.1%だけの金利の上乗せで、がんと診断されるだけで、すぐに無借金になるというような保険の特約をつけることが可能になってきています。

そうなると、3件不動産を持っていらっしゃって、それぞれ1,000円ちょっとのコストで、例えばステージ1であったとしても、残りの残債というのはすべて無借金になって、家賃が丸々取れる状態にすることができるということになります。

生命保険効果としては非常に効果が高いというふうに変わって来ています。もし皆さんが、今の保険の内容をもうちょっと効率良く変えていきたいということであれば、こういった保険の効果も織り交ぜて検討していただくとよろしいのではないかなと思います。