はじめに

制度の特徴は?

企業型・個人型ともに共通する特徴は、以下の3点です。

このうち、原則60歳まで引き出せない、という要件は言葉の通りです。捉えようによっては、デメリットに聞こえるかもしれません。ただ、その代わりに受けられるメリットが非常に大きいのが確定拠出年金です。

まず税金の優遇についてです。これは拠出時、運用時、受取時の3つのメリットがあります。

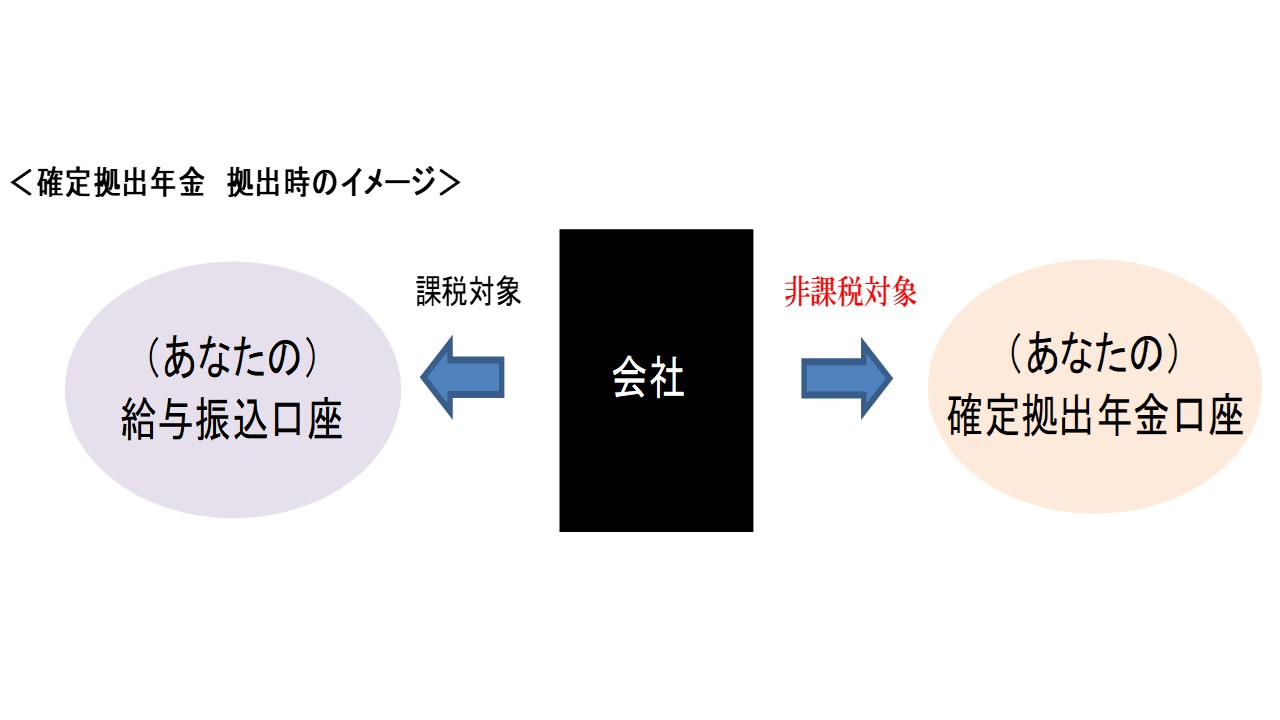

まず、確定拠出年金口座に、会社からお金が移動する(拠出)時点の税金について考えていきます。

通常、会社から給与として銀行口座にお金が移動すると、所得税・住民税の課税対象になります。

年収によって所得税率は変わりますが、例えば1万円が移動した時、所得税率10%+住民税10%の場合は2,000円。所得税率20%+住民税10%の場合は3,000円が税金として徴収されます。

それが、確定拠出年金口座に移動した場合、税金はゼロです。例えば65歳で退職するまで、ずっと非課税だと考えると、非常に大きなメリットだと考えられないでしょうか。(2020年に成立・公布された年金制度改正法により、企業型は70歳未満、個人型は65歳未満まで加入年齢が引き上げられました)

個人型確定拠出年金(iDeCo)の場合、給与天引きによって、会社が確定拠出年金口座に直接振り込む場合と、

ご自身の口座から確定拠出年金口座へ引き落とされる形式が選択できますが、効果は同じです。